中心思想

本报告对浙江医药(600216.SH)进行了公司点评,核心观点如下:

-

业绩符合预期,未来增长可期: 公司2017年业绩符合预期,2018年一季度业绩受下游客户库存影响。预计二季度维生素价格维持高位,客户库存耗竭后将恢复采购,维生素业务有望提升。

-

创新药和制剂出口双轮驱动: 公司在制剂出口和创新药领域持续投入,万古霉素有望年内获批,达托霉素计划明年申报,创新药进入收获期。

-

维持“买入”评级: 考虑到维生素景气周期和公司在制剂出口、创新药的投入,预计公司2018-2020年归母净利润分别为9.65/7.99/9.91亿元,维持“买入”评级。

主要内容

公司业绩分析

-

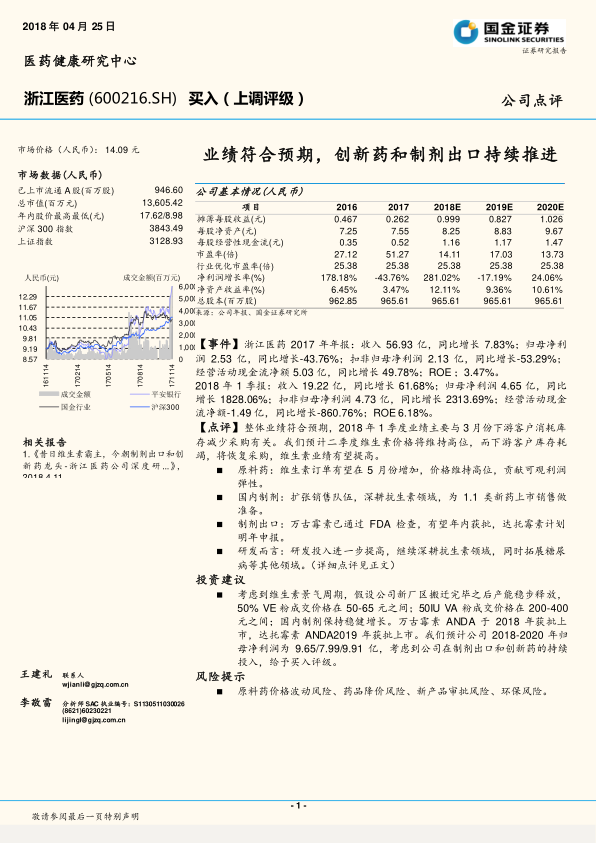

2017年业绩回顾: 浙江医药2017年收入56.93亿元,同比增长7.83%;归母净利润2.53亿元,同比下降43.76%;扣非归母净利润2.13亿元,同比下降53.29%;经营活动现金流净额5.03亿元,同比增长49.78%;ROE为3.47%。

-

2018年一季度业绩分析: 2018年一季度收入19.22亿元,同比增长61.68%;归母净利润4.65亿元,同比增长1828.06%;扣非归母净利润4.73亿元,同比增长2313.69%;经营活动现金流净额-1.49亿元,同比下降860.76%;ROE为6.18%。

业务板块分析

-

原料药业务: 维生素订单有望在5月份增加,价格维持高位,贡献可观利润弹性。公司已完成新厂区的搬迁,产能逐步释放。维生素A价格维持高位,维生素E价格略有下滑但仍维持相对高位。特色原料药解除出口禁令,实现恢复增长。

-

国内制剂业务: 扩张销售队伍,深耕抗生素领域,为1.1类新药上市销售做准备。受两票制影响,公司产品低开转高开,收入和费用同步增加。公司自营队伍不断扩张,传统抗生素品种保持稳健增长,新产品上市纳入医保后有望抢占市场。非抗生素制剂品种占比逐步提高,米格列醇和保健品保持高速增长。

-

制剂出口业务: 万古霉素已通过FDA检查,有望年内获批,达托霉素计划明年申报。万古霉素有望在下半年美国上市,凭借更大的载药量和良好的成本优势,有望获得可观市场份额。达托霉素数据准备中,有望在2019年上半年递交美国申请。

-

研发投入: 研发投入进一步提高,继续深耕抗生素领域,同时拓展糖尿病等其他领域。2017年研发费用2.58亿元,同比增长18%。截止2017年底有在研新药新产品项目26项,处于临床研究阶段6项,申报生产10项。

投资逻辑

-

维生素寡头,受益景气周期: 公司是维生素A和维生素E的技术领先者,产能和产量位居全球前列。新一轮环保升级和海外安全事故导致供需失衡,维生素E和维生素A价格上涨。新一代高标准厂区建设并搬迁完成,有望在景气周期下贡献可观利润。

-

创新药进入收获期: 公司核心品种都是原料药和制剂一体化,已经有500人的自营销售队伍,左氧氟沙星、万古霉素、替考拉宁等市场占有率高。新药苹果酸奈诺沙星是全球1.1类新药,无氟安全性更佳,有望成为社区获得性肺炎(CAP)一线用药,有拓展其他适应症潜力。

-

制剂出口长期布局: 以505(b)(2)模式为特色,依靠无菌连续喷雾干燥技术优化产品,万古霉素注射剂和达托霉素注射剂有望美国获批,对应终端销售合计超过15亿美金,带来制剂出口突破,同时平台技术有望实现梯队产品申报和销售。

-

ADC产品临床推进: 公司全球新药针对HER2靶点ADC产品临床稳步推进,有望实现高端创新药突破。

盈利预测与投资建议

-

盈利预测: 考虑到维生素景气周期,假设公司新厂区搬迁完毕之后产能稳步释放,50%VE粉成交价格在50-65元之间;50IU VA 粉成交价格在200-400元之间;国内制剂保持稳健增长。万古霉素 ANDA 于 2018 年获批上市,达托霉素 ANDA2019 年获批上市。预计公司 2018-2020 年归母净利润为 9.65/7.99/9.91 亿。

-

投资建议: 考虑到公司在制剂出口和创新药的持续投入,给予买入评级。

风险提示

-

原料药价格波动风险: 存在新进入者的可能,市场价格存在不确定性。

-

药品降价风险: 在新一轮的医保控费和药占比的影响下,公司的制剂产品存在降价风险。

-

产品获批不达预期: 产品获批仍旧有一定的不确定性。

-

环保风险: 新一轮环保加强,有可能对于公司环保产生影响。

总结

本报告分析了浙江医药2017年及2018年一季度的业绩表现,并深入探讨了公司在原料药、国内制剂、制剂出口以及研发投入等方面的业务进展。报告强调了公司作为维生素寡头的地位,以及在创新药和制剂出口方面的长期布局。考虑到维生素行业的景气周期以及公司在创新药和制剂出口领域的持续投入,国金证券维持对浙江医药的“买入”评级,并提示了原料药价格波动、药品降价、产品获批以及环保等方面的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用