中心思想

创新驱动下的CRO高成长机遇

阳光诺和作为医药外包(CRO)行业的新星,正受益于中国医药研发创新浪潮和国家政策的持续利好。公司通过构建“药学研究+临床试验+生物分析”的全流程一体化综合服务模式,有效提升药物开发成功率和效率,确保CRO业务的稳健增长。同时,公司积极布局高附加值的自主创新产品业务,包括特色仿制药、改良型新药及多肽类创新药,这些产品储备有望在未来贡献更高的利润率,成为公司业绩加速增长的潜在动力。

业绩与估值展望

公司财务数据显示出强劲的增长势头,营业收入和归母净利润均保持高速增长。随着IPO募集资金的投入,公司将进一步强化研发平台建设和临床服务能力,巩固其在CRO市场的竞争优势。基于分部估值法,分析师对公司的一般CRO业务和自主创新业务分别进行了评估,认为公司具备显著的估值提升空间,目标价格区间反映了市场对其未来高成长的预期。

主要内容

公司概况与募投项目

北京阳光诺和药物研究股份有限公司(阳光诺和)成立于2009年,是中国较早提供药物研发服务的CRO公司之一。公司主营业务涵盖仿制药开发、一致性评价及创新药开发等综合研发服务,具体包括药学研究、临床试验和生物分析。截至发行前,公司研发人员占比高达79.67%,核心团队稳定且经验丰富。

本次IPO拟发行不超过2000万股,募集资金净额将全部用于主营业务,总投资额4.84亿元。主要投向包括“特殊制剂研发平台项目”、“药物创新研发平台项目”、“临床试验服务平台建设项目”和“创新药物PK/PD研究平台项目”,旨在通过引进先进设备、提升软硬件条件和建设高素质服务团队,全面增强公司的研发服务能力和竞争优势。

CRO行业发展态势

全球CRO行业持续高景气,主要驱动力包括药物研发成本的不断提升和研发外包渗透率的增加。新药研发平均成本已超过25亿美元,促使跨国公司将研发工作外包以降低成本并提高效率。根据Frost&Sullivan和EvaluatePharma的统计,全球CRO行业渗透率预计在2022年达到37.50%,2020年全球CRO行业规模预计达到687亿美元。

国内CRO行业正迎来黄金发展机遇,得益于国家医疗改革提速、医保市场扩容以及一系列政策利好。仿制药一致性评价、药品上市许可人制度(MAH)、4+7带量采购等政策,一方面加大了行业监管力度,另一方面挤压了仿制药利润空间,促使药企转向创新药和难仿药研发,从而大幅增加了对CRO服务的需求。中国CRO市场规模从2013年的231亿元迅速增长到2018年的678亿元,年均复合增长率达24.03%。细分市场方面,中国CMC服务市场规模预计将从2020年的13亿美元增长到2024年的30亿美元,年复合增长率达23.25%;中国临床试验阶段CRO市场规模预计将从2020年的44亿美元增长到2024年的137亿美元,年复合增长率达32.84%,显示出巨大的市场潜力。

综合服务模式与业务增长

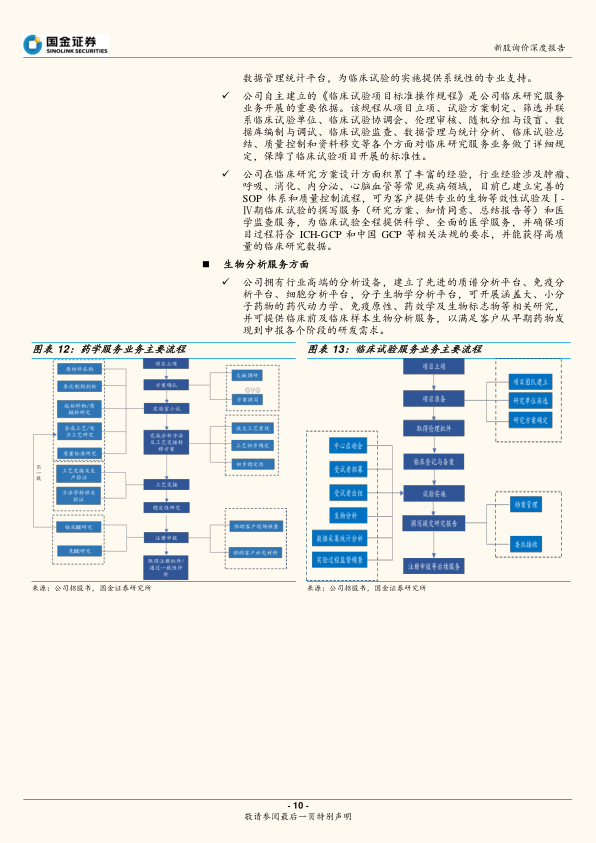

阳光诺和以药学研究起步,逐步将业务扩展至临床研究、生物分析及药物发现等领域,形成了覆盖原料药及制剂研究、I-IV期临床试验、生物等效性试验、生物分析、先导化合物筛选和优化等全流程一体化服务模式。公司建立了手性合成、缓控释制剂、创新药物及多肽药物分子设计、特殊制剂研发、痕量药物分析等多个研发平台,并拥有完善的临床试验SOP体系和先进的质谱、免疫、细胞、分子生物学分析平台。

这种综合药物研发服务模式,一方面提高了药物开发成功的概率,另一方面也显著提升了研发效率,为客户提供全面高质量的服务。得益于此,公司主营业务收入实现快速增长,从2018年的1.35亿元增长至2020年的3.47亿元,复合增速达33.10%。同期,归母净利润从2018年的0.21亿元增长至2020年的0.72亿元,复合增速高达51.80%,显示出规模效应带来的盈利能力持续提升。

自主创新与产品赋能

除客户委托业务外,阳光诺和还积极开展自主创新业务,研发前景良好、市场短缺、开发难度较大的高附加值品种。这些自主研发产品包括特色仿制药、改良型2类新药和创新药,具有较高的技术壁垒和良好的市场前景。

- 特色仿制药研发: 重点聚焦多肽类药物、儿科特色药物及其他高端仿制药,目前在研项目19个。

- 改良型新药研发: 专注于微球、纳米晶体等长效注射剂,旨在提高已有药物的治疗效果、延长作用时间、降低给药频率。

- 创新药研发: 利用多肽偶联技术和小核酸药物载药系统开发平台,布局镇痛、抗菌、治疗贫血等领域的创新药,目前在研项目6个。

公司预计自主研发产品业务将从2021年开始贡献收入,并在2022年、特别是2023年进入加速成长阶段,预计2021-2023年技术转让类收入分别为3000/4300/7500万元,这将显著拉动公司毛利率和净利率的提升。

盈利预测与投资建议

分析师预计阳光诺和2021-2023年的归母净利润分别为0.98/1.34/1.99亿元,分别同比增长36%/36%/49%。公司总体收入预计将从2021年的4.71亿元增长至2023年的8.75亿元,年复合增长率保持在35%以上。其中,药学研究板块和临床CRO板块均受益于行业高景气和公司综合服务能力,预计将实现稳健增长。

鉴于公司业务的多元性,分析师采用分部估值法进行评估:

- 一般CRO业务: 参考可比公司(泰格医药、美迪西、博济医药)的估值水平,给予公司2020年归母净利润7246万元77-86倍市盈率,对应估值56-63亿元。

- 自主创新业务: 采用DCF(折现现金流)绝对估值法,对特色仿制药、改良型新药、多肽类创新药分别进行测算,WACC(加权平均资本成本)为8.5%,永续增长率1%,估值为65亿元左右。

综合来看,预计公司上市后的合理估值空间在121-128亿元,对应目标价为150.96-159.65元/股。

风险提示

报告提示了多项风险,包括药物研发过程中的不确定性导致的研发失败风险(尽管公司研发品类成功率相对较高)、原材料价格上涨可能影响盈利能力、知识产权泄露风险(包括CRO与自主研发业务间的交叉泄露),以及核心技术人员流失可能对公司盈利能力产生影响。此外,还包括安全生产与环保风险。

总结

阳光诺和作为一家创新驱动的CRO新星,凭借其在药学研究、临床试验和生物分析领域的一体化综合服务能力,以及高附加值的自主创新产品管线,在国内CRO行业蓬勃发展的背景下展现出强劲的增长潜力。公司业绩持续向好,预计未来三年归母净利润将保持35%以上的复合增长。IPO募集资金的投入将进一步巩固其研发平台和临床服务优势,为长期发展奠定基础。尽管存在研发失败、原材料涨价和IP保护等风险,但其独特的“综合服务+产品赋能”模式使其在市场中具备显著的竞争优势和广阔的估值空间。

微信扫一扫-立即使用

微信扫一扫-立即使用