爱尔眼科(300015)

核心观点

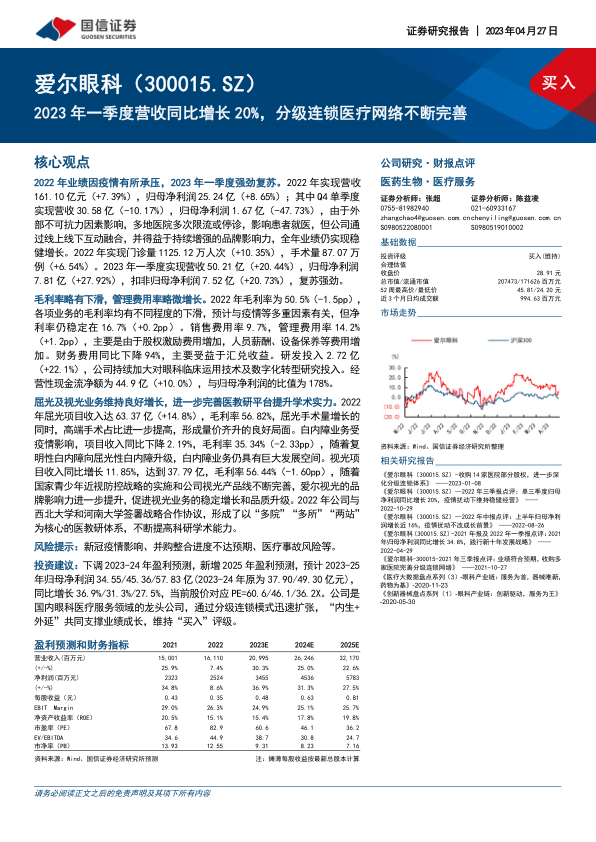

2022年业绩因疫情有所承压,2023年一季度强劲复苏。2022年实现营收161.10亿元(+7.39%),归母净利润25.24亿(+8.65%);其中Q4单季度实现营收30.58亿(-10.17%),归母净利润1.67亿(-47.73%),由于外部不可抗力因素影响,多地医院多次限流或停诊,影响患者就医,但公司通过线上线下互动融合,并得益于持续增强的品牌影响力,全年业绩仍实现稳健增长。2022年实现门诊量1125.12万人次(+10.35%),手术量87.07万例(+6.54%)。2023年一季度实现营收50.21亿(+20.44%),归母净利润7.81亿(+27.92%),扣非归母净利润7.52亿(+20.73%),复苏强劲。

毛利率略有下滑,管理费用率略微增长。2022年毛利率为50.5%(-1.5pp),各项业务的毛利率均有不同程度的下滑,预计与疫情等多重因素有关,但净利率仍稳定在16.7%(+0.2pp)。销售费用率9.7%,管理费用率14.2%(+1.2pp),主要是由于股权激励费用增加,人员薪酬、设备保养等费用增加。财务费用同比下降94%,主要受益于汇兑收益。研发投入2.72亿(+22.1%),公司持续加大对眼科临床运用技术及数字化转型研究投入。经营性现金流净额为44.9亿(+10.0%),与归母净利润的比值为178%。

屈光及视光业务维持良好增长,进一步完善医教研平台提升学术实力。2022年屈光项目收入达63.37亿(+14.8%),毛利率56.82%,屈光手术量增长的同时,高端手术占比进一步提高,形成量价齐升的良好局面。白内障业务受疫情影响,项目收入同比下降2.19%,毛利率35.34%(-2.33pp),随着复明性白内障向屈光性白内障升级,白内障业务仍具有巨大发展空间。视光项目收入同比增长11.85%,达到37.79亿,毛利率56.44%(-1.60pp),随着国家青少年近视防控战略的实施和公司视光产品线不断完善,爱尔视光的品牌影响力进一步提升,促进视光业务的稳定增长和品质升级。2022年公司与西北大学和河南大学签署战略合作协议,形成了以“多院”“多所”“两站”为核心的医教研体系,不断提高科研学术能力。

风险提示:新冠疫情影响、并购整合进度不达预期、医疗事故风险等。

投资建议:下调2023-24年盈利预测,新增2025年盈利预测,预计2023-25年归母净利润34.55/45.36/57.83亿(2023-24年原为37.90/49.30亿元),同比增长36.9%/31.3%/27.5%,当前股价对应PE=60.6/46.1/36.2X。公司是国内眼科医疗服务领域的龙头公司,通过分级连锁模式迅速扩张,“内生+外延”共同支撑业绩成长,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用