爱尔眼科(300015)

事项:

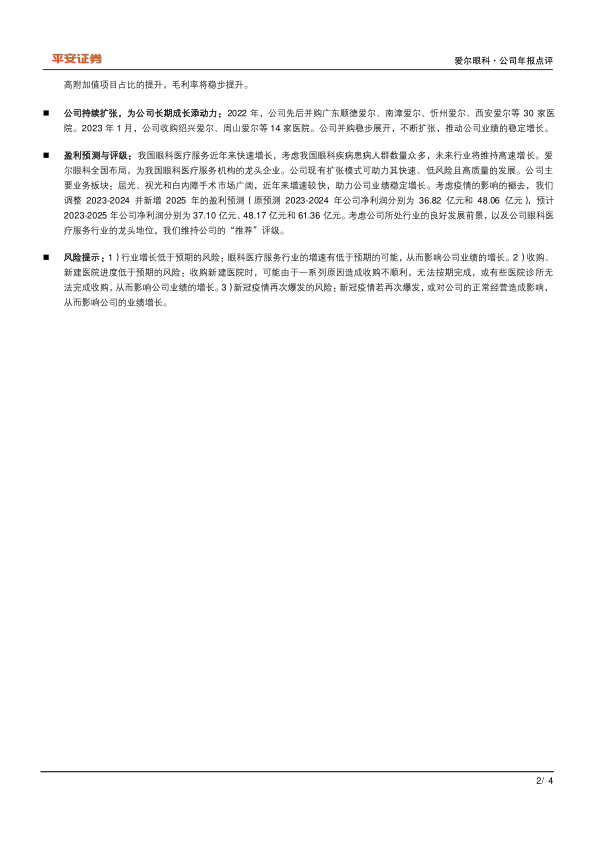

公司发布2022年年报:2022年公司实现收入161.10亿元(+7.39%),归属于上市公司股东的净利润25.24亿元(+8.65%),扣非净利润29.19亿元(+4.89%)。

四季度单季,公司实现收入30.58亿元(-10.17%),归属于上市公司股东的净利润1.67亿元(-47.73%),扣非净利润4.15亿元(-31.67%)。

公司发布2023年一季报:公司实现收入50.21亿元(+20.44%),归属于上市公司股东的净利润7.81亿元(+27.92%),扣非净利润7.52亿元(+20.73%)。

公司分配预案为:以71.77亿股为基数,向全体股东每10股派发现金红利1元(含税),送红股0股(含税),以资本公积金向全体股东每10股转增3股。

平安观点:

疫情中公司逆势增长,23年一季度重拾高增速:2022年,公司实现门诊量1125.12万人次,同比增长10.35%;手术量87.07万例,同比增长6.54%,疫情中实现逆势增长。其中屈光项目收入63.37亿元(+14.80%)、白内障业务由于手术不便出现下滑,实现收入21.43亿元(-2.19%)、眼前段项目13.39亿(-8.00%)、眼后段项目10.55亿(+6.08%)、视光服务项目37.79亿(+11.85%)。2023年1月,由于新冠患者数量较多,影响了公司的诊疗业务。但随着2、3月份门诊及手术的快速恢复,公司一季度仍然实现了27.92%的业绩增速。随着眼科需求的释放,叠加去年的低基数,2023年公司业绩有望快速增长。

经营恢复稳定叠加产品结构调整,将推动公司毛利率提升:2022年公司毛利率有所下滑,从上年同期的51.92%降至50.46%。公司毛利率的下滑我们认为主要由以下因素引起:1)疫情影响公司收入增长,老店及新增门店固定成本不变,带来毛利率下滑;2)2022年为爱尔眼科成立20周年,促销活动带来毛利率下滑。2023年公司经营恢复稳定,随着公司高附加值项目占比的提升,毛利率将稳步提升。

公司持续扩张,为公司长期成长添动力:2022年,公司先后并购广东顺德爱尔、南漳爱尔、忻州爱尔、西安爱尔等30家医院。2023年1月,公司收购绍兴爱尔、周山爱尔等14家医院。公司并购稳步展开,不断扩张,推动公司业绩的稳定增长。

盈利预测与评级:我国眼科医疗服务近年来快速增长,考虑我国眼科疾病患病人群数量众多,未来行业将维持高速增长。爱尔眼科全国布局,为我国眼科医疗服务机构的龙头企业。公司现有扩张模式可助力其快速、低风险且高质量的发展。公司主要业务板块:屈光、视光和白内障手术市场广阔,近年来增速较快,助力公司业绩稳定增长。考虑疫情的影响的褪去,我们调整2023-2024并新增2025年的盈利预测(原预测2023-2024年公司净利润分别为36.82亿元和48.06亿元),预计2023-2025年公司净利润分别为37.10亿元、48.17亿元和61.36亿元。考虑公司所处行业的良好发展前景,以及公司眼科医疗服务行业的龙头地位,我们维持公司的“推荐”评级。

风险提示:1)行业增长低于预期的风险:眼科医疗服务行业的增速有低于预期的可能,从而影响公司业绩的增长。2)收购、新建医院进度低于预期的风险:收购新建医院时,可能由于一系列原因造成收购不顺利,无法按期完成,或有些医院诊所无法完成收购,从而影响公司业绩的增长。3)新冠疫情再次爆发的风险:新冠疫情若再次爆发,或对公司的正常经营造成影响,从而影响公司的业绩增长。

微信扫一扫-立即使用

微信扫一扫-立即使用