爱尔眼科(300015)

核心观点

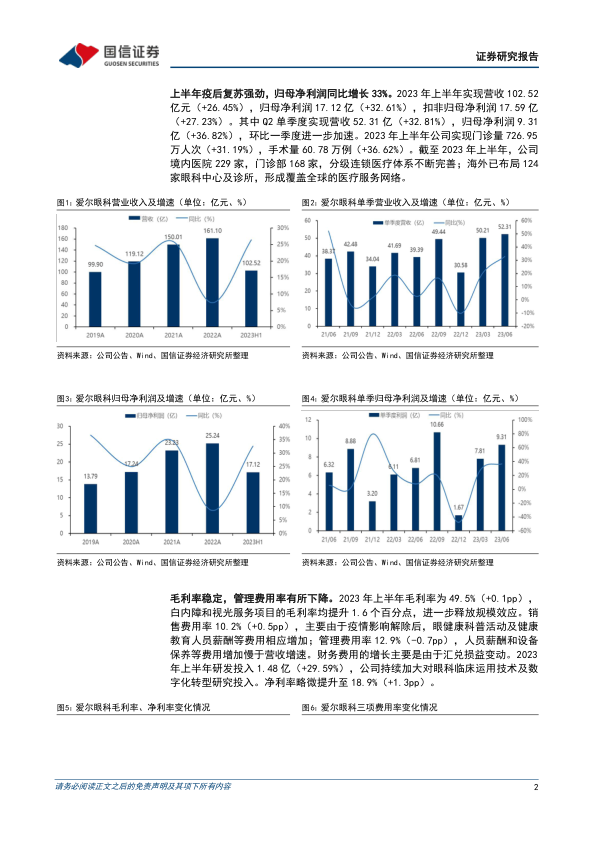

上半年疫后复苏强劲,归母净利润同比增长33%。2023年上半年实现营收102.52亿元(+26.45%),归母净利润17.12亿(+32.61%),扣非归母净利润17.59亿(+27.23%)。其中Q2单季度实现营收52.31亿(+32.81%),归母净利润9.31亿(+36.82%),环比一季度进一步加速。2023年上半年实现门诊量726.95万人次(+31.19%),手术量60.78万例(+36.62%)。截至2023H1,公司境内医院229家,门诊部168家,分级连锁医疗体系不断完善;海外已布局124家眼科中心及诊所,形成覆盖全球的医疗服务网络。

毛利率稳定,管理费用率有所下降。2023H1毛利率为49.5%(+0.1pp),白内障和视光服务项目的毛利率均提升1.6个百分点,进一步释放规模效应。销售费用率10.2%(+0.5pp),眼健康科普活动及健康教育人员薪酬等费用相应增加;管理费用率12.9%(-0.7pp),财务费用的增长主要是由于汇兑损益变动。上半年研发投入1.48亿(+29.59%),公司持续加大对眼科临床运用技术及数字化转型研究投入。净利率略微提升至18.9%(+1.3pp)。

白内障项目在低基数下高速增长,眼病及视光业务维持高景气度。2023H1屈光项目收入达40.28亿(+17.15%),毛利率为57.72%(+0.03pp),各医院手术量快速增长的同时高端手术占比也有提高,但上半年仍部分受到宏观经济环境的影响。白内障业务收入16.74亿(+60.28%),毛利率为37.48%(+1.60pp),主要由于部分去年因外部环境延迟的老年患者在上半年就医,且公司眼科医疗技术和服务能力不断提升,经营规模和品牌影响力持续扩大。视光项目收入23.01亿(+30.50%),毛利率为55.24%(+1.55pp),随着国家青少年近视防控战略的实施和公司视光产品线不断完善,爱尔视光的品牌影响力进一步提升,5P近视防控体系进一步推广,青少年儿童建档量不断增加。此外,眼前段及眼后段项目上半年也实现了较好增长。

投资建议:2023年上半年复苏态势良好,视光和白内障业务增长强劲。维持盈利预测,预计2023-25年归母净利润34.55/45.36/57.83亿,同比增速36.9%/31.3%/27.5%;摊薄EPS=0.37/0.49/0.62元,当前股价对应PE=51.0/38.9/30.5X。公司是国内眼科医疗服务领域的龙头公司,通过分级连锁模式迅速扩张,“内生+外延”共同支撑业绩成长。营收净利稳健增长,品牌影响力持续增强,并已形成完善的医教研体系和人才培养机制,新十年“二次创业”稳步推进,维持“买入”评级。

风险提示:并购整合进度不达预期、医疗事故风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用