爱尔眼科(300015)

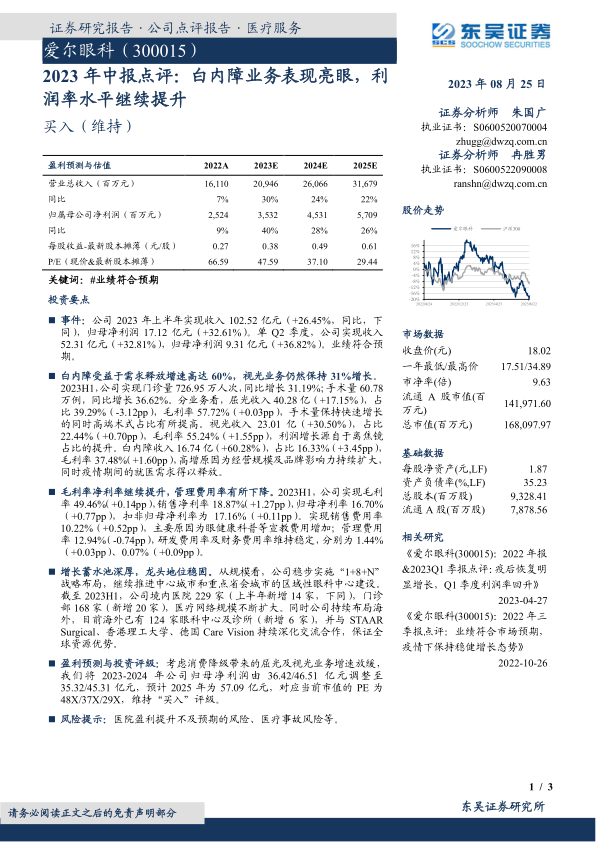

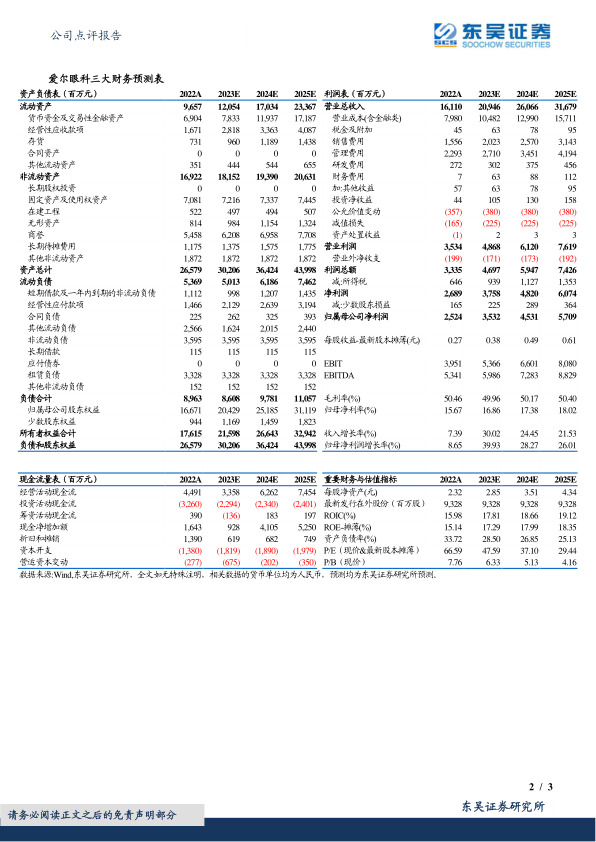

事件:公司2023年上半年实现收入102.52亿元(+26.45%,同比,下同),归母净利润17.12亿元(+32.61%)。单Q2季度,公司实现收入52.31亿元(+32.81%),归母净利润9.31亿元(+36.82%)。业绩符合预期。

白内障受益于需求释放增速高达60%,视光业务仍然保持31%增长。2023H1,公司实现门诊量726.95万人次,同比增长31.19%;手术量60.78万例,同比增长36.62%。分业务看,屈光收入40.28亿(+17.15%),占比39.29%(-3.12pp),毛利率57.72%(+0.03pp),手术量保持快速增长的同时高端术式占比有所提高。视光收入23.01亿(+30.50%),占比22.44%(+0.70pp),毛利率55.24%(+1.55pp),利润增长源自于离焦镜占比的提升。白内障收入16.74亿(+60.28%),占比16.33%(+3.45pp),毛利率37.48%(+1.60pp),高增原因为经营规模及品牌影响力持续扩大,同时疫情期间的就医需求得以释放。

毛利率净利率继续提升,管理费用率有所下降。2023H1,公司实现毛利率49.46%(+0.14pp),销售净利率18.87%(+1.27pp),归母净利率16.70%(+0.77pp),扣非归母净利率为17.16%(+0.11pp)。实现销售费用率10.22%(+0.52pp),主要原因为眼健康科普等宣教费用增加;管理费用率12.94%(-0.74pp),研发费用率及财务费用率维持稳定,分别为1.44%(+0.03pp)、0.07%(+0.09pp)。

增长蓄水池深厚,龙头地位稳固。从规模看,公司稳步实施“1+8+N”战略布局,继续推进中心城市和重点省会城市的区域性眼科中心建设。截至2023H1,公司境内医院229家(上半年新增14家,下同),门诊部168家(新增20家),医疗网络规模不断扩大。同时公司持续布局海外,目前海外已有124家眼科中心及诊所(新增6家),并与STAAR Surgical、香港理工大学、德国Care Vision持续深化交流合作,保证全球资源优势。

盈利预测与投资评级:考虑消费降级带来的屈光及视光业务增速放缓,我们将2023-2024年公司归母净利润由36.42/46.51亿元调整至35.32/45.31亿元,预计2025年为57.09亿元,对应当前市值的PE为48X/37X/29X,维持“买入”评级。

风险提示:医院盈利提升不及预期的风险、医疗事故风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用