爱尔眼科(300015)

业绩简评

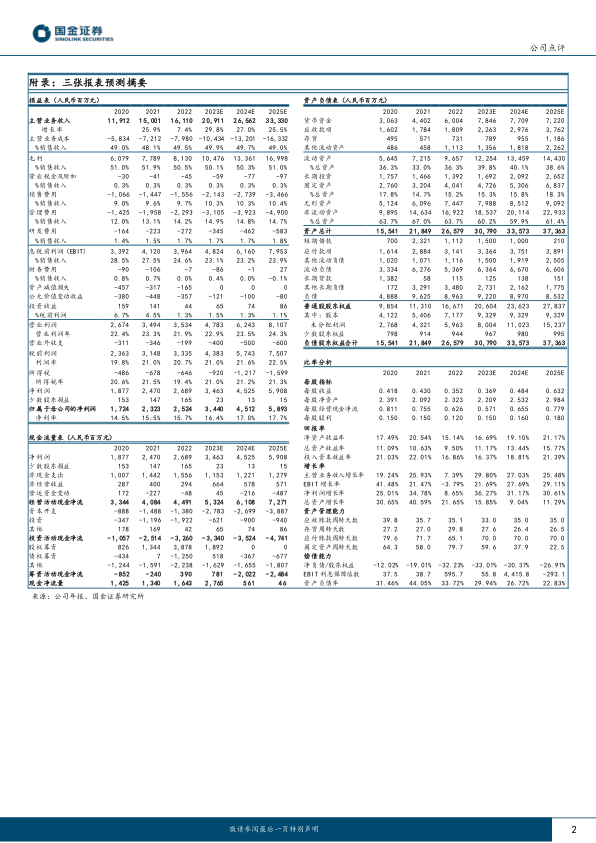

2023年10月25日,公司发布2023年三季度报告。2023年前三季度公司实现收入160.47亿元(+23%);归母净利润31.81亿元(+35%);扣非归母净利润31.05亿元(+24%)。

单季度来看,公司2023Q3实现收入57.95亿元(+17%);归母净利润14.69亿元(+38%);扣非归母净利润13.46亿元(+20%)。

经营分析

公司费用率平稳,盈利能力维持高水平。前三季度公司管理费用率为13.0%(-0.9pcts),销售费用率为10.0%(+0.4pcts);综合毛利率为51.9%,净利率为21.9%(+2.2pcts),盈利能力稳中向好。10月25日,公司发布公告,拟使用自有资金2-3亿元再次回购公司股份,用于实施股权激励计划或员工持股计划,彰显了对公司长期发展的信心。

医疗服务网络持续扩张,全国布局纵深发展。9月20日,公司发布公告,拟斥资8.6亿元收购海南爱尔、枣庄爱尔等19家医疗机构部分股权。此次收购的19家医疗机构整体处于快速爬坡阶段,2022年总营收约为5.23亿元;2023年1-7月实现总营收约3.79亿元,净利润合计约0.28亿元。此次收购的医疗机构分布于全国12个省份或直辖市,多数位于地级市/县级市,有望进一步提升公司基层市场占有率。公司有望尽快完善区域市场布局,同时进一步深化分级连锁诊疗体系,规模效应有望持续彰显。

持续推进医、教、研一体化建设,彰显品牌影响力。第二十七次全国眼科学术大会CCOS2023上,公司共4235篇论文被录取,近百名专家在大会上作出学术演讲和主题发言。2023年9月1日,爱尔全球眼科医学研究中心正式揭牌,作为眼科领域平台型实体综合研发机构,将助力公司以卓越的医疗服务、强大的科技创新实力,在眼科学和眼科再生医学、生物信息学、医学人工智能等方面做出贡献。

盈利预测、估值与评级

公司作为国内眼科医疗行业服务龙头,规模优势突出,在眼科行业高速发展的大环境下,看好公司长期发展。预计2023-2025年公司实现收入209.11/265.62/333.30亿元,同比增长29.8%、27.0%、25.5%,实现归母净利润分别为34.4、45.1、58.9亿元,同比增长36%、31%、31%,EPS分别为0.37、0.48、0.63元,现价对应PE为45、34、26倍,维持“买入”评级。

风险提示

市场竞争加剧风险;人才短缺风险;跨区发展风险;医疗安全性事故纠纷风险;合规监管风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用