爱尔眼科(300015)

核心观点

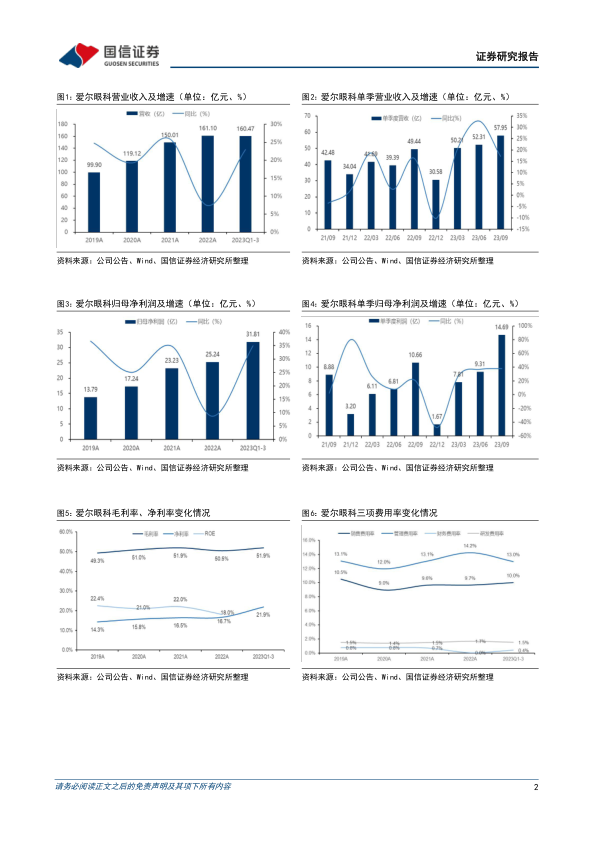

第三季度扣非归母净利润同比增长20%,彰显了优异的成长性。2023Q1-3实现收入160.47亿(+23.0%),归母净利润31.81亿(+35.0%),扣非归母净利润31.05亿(+24.0%)。23Q3实现收入57.95亿(+17.2%),归母净利润14.69亿(+37.8%),扣非归母净利润13.46亿(+20.1%)。眼科医疗服务行业复苏趋势良好,公司品牌影响力不断提升,患者基数进一步扩大,高端术式占比逐步增加,经营规模持续扩大。

毛净利率稳中有升,各项费用率保持稳定。2023Q1-3毛利率为51.9%(同比持平),23Q3毛利率56.3%(+0.2pp),在整体宏观环境承压和消费疲软的背景下,业务毛利率仍然维持稳健。前三季度销售费用率10.0%(+0.4pp);管理费用率13.0%(-0.9pp);财务费用率0.4%(+0.5pp),主要为汇兑损益变动影响;研发费用率1.5%(同比持平),各项费用率维持稳定。净利率为21.9%(+2.2pp),盈利能力进一步增强。

再次发布回购公告提振市场信心,加大人才储备和科教研合作力度。10月25日,公司计划在完成首次回购计划的基础上,进一步加大力度,拟使用自有资金2-3亿元再次回购公司股份,两次回购股份都将用于实施股权激励计划或员工持股计划。公司于年内发布“眼科人才北斗计划”,希望未来10年引进与托举世界级战略科学家10人、行业领航、领军人才100人,培养眼科业务骨干1000人、眼科专业人才10000人。公司持续加大研发投入力度,在今年9月召开的第二十七次全国眼科学术大会CCOS2023上,爱尔眼科共有超过4000篇论文被大会录取,近百名专家在此次大会上作出学术演讲和主题发言。

投资建议:维持盈利预测,预计2023-25年归母净利润34.55/45.36/57.83亿,同比增速36.9%/31.3%/27.5%;摊薄EPS=0.37/0.49/0.62元,当前股价对应PE=51.0/38.9/30.5X。公司是国内眼科医疗服务领域的龙头公司,通过分级连锁模式迅速扩张,“内生+外延”共同支撑业绩成长。营收净利稳健增长,品牌影响力持续增强,并已形成完善的医教研体系和人才培养机制,新十年“二次创业”稳步推进,维持“买入”评级。

风险提示:并购整合进度不达预期、医疗事故风险、市场竞争加剧风险。

微信扫一扫-立即使用

微信扫一扫-立即使用