爱尔眼科(300015)

事项:

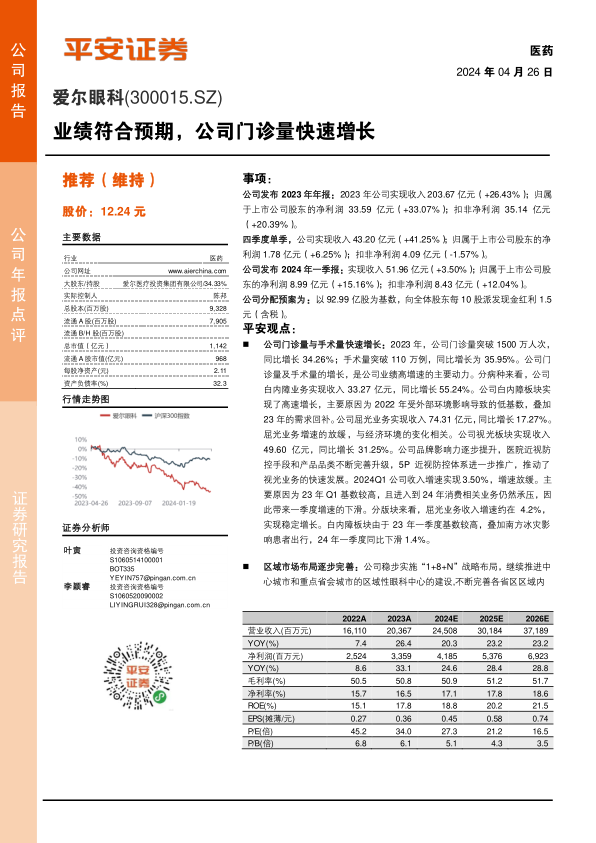

公司发布2023年年报:2023年公司实现收入203.67亿元(+26.43%);归属于上市公司股东的净利润33.59亿元(+33.07%);扣非净利润35.14亿元(+20.39%)。

四季度单季,公司实现收入43.20亿元(+41.25%);归属于上市公司股东的净利润1.78亿元(+6.25%);扣非净利润4.09亿元(-1.57%)。

公司发布2024年一季报:实现收入51.96亿元(+3.50%);归属于上市公司股东的净利润8.99亿元(+15.16%);扣非净利润8.43亿元(+12.04%)。

公司分配预案为:以92.99亿股为基数,向全体股东每10股派发现金红利1.5元(含税)。

平安观点:

公司门诊量与手术量快速增长:2023年,公司门诊量突破1500万人次,同比增长34.26%;手术量突破110万例,同比增长为35.95%。公司门诊量及手术量的增长,是公司业绩高增速的主要动力。分病种来看,公司白内障业务实现收入33.27亿元,同比增长55.24%。公司白内障板块实现了高速增长,主要原因为2022年受外部环境影响导致的低基数,叠加23年的需求回补。公司屈光业务实现收入74.31亿元,同比增长17.27%。屈光业务增速的放缓,与经济环境的变化相关。公司视光板块实现收入49.60亿元,同比增长31.25%。公司品牌影响力逐步提升,医院近视防控手段和产品品类不断完善升级,5P近视防控体系进一步推广,推动了视光业务的快速发展。2024Q1公司收入增速实现3.50%,增速放缓。主要原因为23年Q1基数较高,且进入到24年消费相关业务仍然承压,因此带来一季度增速的下滑。分版块来看,屈光业务收入增速约在4.2%,实现稳定增长。白内障板块由于23年一季度基数较高,叠加南方冰灾影响患者出行,24年一季度同比下滑1.4%。

区域市场布局逐步完善:公司稳步实施“1+8+N”战略布局,继续推进中心城市和重点省会城市的区域性眼科中心的建设,不断完善各省区区域内

的纵向分级连锁网络体系,同时,加快省会城市一城多院、眼视光门诊部(诊所)横向同城分级诊疗网络建设。长沙、上海、广州、成都、重庆等眼科中心已运营,武汉、沈阳正在推进建设中,北京、深圳已开始筹备。截至2023年底,公司境内医院256家,门诊部183家。随着医疗网络规模不断扩大,分级连锁优势和规模效应得到了进一步凸显。

管理效率提升,净利率有所增长:2023年,公司毛利率为50.79%,与去年同期的50.46%相比基本持平。净利率为17.95%,与去年同期的16.69%相比增长了1.26个百分点。随着公司规模的扩大,规模效应凸显。同时,公司管理效率进一步提升,管理费用率从去年的14.24%下降至13.11%。随着公司净利率的提升,公司盈利能力进一步加强。

维持“推荐”评级:我国眼科医疗服务近年来快速增长,考虑我国眼科疾病患病人群数量众多,未来行业将维持高速增长。爱尔眼科全国布局,为我国眼科医疗服务机构的龙头企业。公司现有扩张模式可助力其快速、低风险且高质量的发展。公司主要业务板块:屈光、视光和白内障手术市场广阔,近年来增速较快,助力公司业绩稳定增长。考虑眼科市场的变化,我们调整公司的盈利预测(原预测2024-2025年净利润分别为47.21亿元和60.45亿元),预计2024-2026年净利润分别为41.85亿元、53.76亿元和69.23亿元。考虑公司所处行业的良好发展前景,以及公司眼科医疗服务行业的龙头地位,我们维持公司的“推荐”评级。

风险提示:1)行业增长低于预期的风险:眼科医疗服务行业的增速有低于预期的可能,从而影响公司业绩的增长。2)收购、新建医院进度低于预期的风险:收购新建医院时,可能由于一系列原因造成收购不顺利,无法按期完成,或有些医院诊所无法完成收购,从而影响公司业绩的增长。3)流行性传染病爆发的风险:流行性传染病若爆发,或对公司的正常经营造成影响,从而影响公司的业绩增长。

微信扫一扫-立即使用

微信扫一扫-立即使用