中心思想

核心业务复苏与新兴增长点驱动

本报告深入分析了富祥药业(300497)的投资价值,核心观点在于公司传统医药主业的盈利能力有望逐步回升,同时积极布局的新能源电解液添加剂业务和微生物蛋白新兴领域将成为未来重要的增长引擎。作为抗生素原料药中间体领域的细分龙头,公司通过优化成本结构和应对市场变化,预计2024年将实现扭亏为盈。特别值得关注的是,公司在微生物蛋白这一千亿级蓝海市场中占据先发优势,已实现吨级产业化生产并获得大量订单,有望在未来三年内快速放量,成为公司业绩增长的“第二曲线”。

微生物蛋白:千亿蓝海的战略布局

报告强调了富祥药业在微生物蛋白领域的战略布局及其广阔的市场前景。全球蛋白质消费量持续增长,而传统蛋白质来源面临资源和环境压力,替代蛋白市场应运而生。微生物蛋白凭借其最高的转化及生产效率、逐步降低的生产成本,预计到2035年将占据替代蛋白市场23%的份额,市场规模巨大。富祥药业作为国内首家实现丝状真菌蛋白吨级产业化的公司,不仅拥有自主菌株专利,还获得了可观的订单,并规划了大规模产能建设,这为其未来的高速增长奠定了坚实基础。基于对公司各业务板块的综合评估,报告首次覆盖并给予“买入”评级。

主要内容

持续深耕医药行业,盈利能力企稳回升

传统医药业务的多元化与盈利改善

富祥药业成立于2002年,并于2015年在深交所上市,凭借持续的产能扩张和核心竞争力提升,已发展成为抗生素类中间体原料药细分领域的龙头企业。公司在医药领域积累了丰富的经验,并积极响应市场需求,将业务范围拓展至新能源和合成生物学领域,发展锂电池电解液和微生物蛋白业务。目前,公司旗下拥有8家控股子公司,分别专注于医药制药、新能源和微生物蛋白业务。公司实际控制人包建华先生及其一致行动人合计持有公司21.4%的股权。

财务表现分析与未来盈利展望

在收入端,公司近五年表现平稳,2023年实现营业收入16.1亿元,主要由医药制造业贡献,新能源和CDMO业务在2022和2023年也开始贡献收入。然而,公司归母净利润在2021年至2023年期间有所下滑。具体而言,2021年下滑部分原因在于市场竞争加剧及计提1.35亿元投资损失;2022年亏损主要系计提富祥物明投资损失8215万元和存货跌价减值8114万元(与新冠药物相关);2023年归母净利润为-2亿元,主要受他坦类主要原材料6-APA价格高位导致成本上升,以及培南类4-AA等产品价格下降的影响,同时计提资产减值损失5176万元。尽管如此,公司毛利率和净利率水平自2021年后下降,但在2024年上半年已呈现企稳回升态势,毛利率达到10.40%(同比+0.71pct),净利率为-3.29%(同比+3.65pct)。2024年上半年公司实现收入6.82亿元,归母净利润-2246万元,预计全年有望实现扭亏为盈。

立足医药,发力千亿微生物蛋白市场

抗生素市场地位与成本优化策略

公司医药制造业主营抗生素类和抗病毒类原料药中间体,在细分领域深耕多年,市场地位稳固,收入规模近五年保持在13-15亿元。抗生素需求刚性,全球抗生素制剂市场规模2021年约500亿美元,我国市场规模为1863亿元,均保持平稳增长。

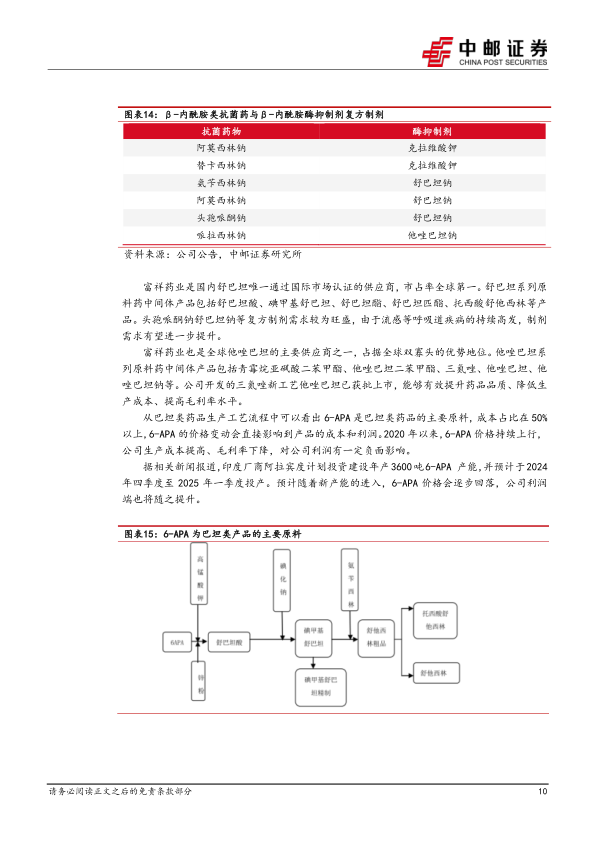

在核心产品β-内酰胺酶抑制剂方面:

- 舒巴坦系列: 富祥药业是国内唯一通过国际市场认证的供应商,全球市占率第一。

- 他唑巴坦系列: 公司是全球主要供应商之一,占据全球双寡头优势地位。

- 成本压力与改善: 巴坦类产品主要原料6-APA成本占比超50%,其价格自2020年后持续上行,导致公司成本上升、毛利率下降。但随着印度厂商阿拉宾度等新产能预计2024年四季度至2025年一季度投产,6-APA价格有望逐步回落。同时,公司开发的三氮唑新工艺他唑巴坦已获批上市,能够有效提升药品品质并降低生产成本。

在培南类药物方面:

- 公司拥有从起始原料到下游原料药(4-AA、A9、美罗培南母核、培南侧链等)的全产业链布局。

- 价格下行与修复: 2022年后因行业供给增加,4-AA价格呈现下行走势,对公司收入和利润产生负面影响。目前4-AA价格已处于底部区间,预计行业内部分产能退出将带动产品价格逐步修复。公司也通过工艺替代、减少原料投入等措施努力降低生产成本。

公司产品质量标准高,符合CFDA、FDA、EDQM、PMDA等多个国家标准,海外收入占比稳定在40%左右,国际客户包括费卡、阿拉宾度等知名药企,国内客户有珠海联邦、齐鲁制药等。多项产品通过国内外认证,有望提升公司在规范市场的毛利率。

新能源业务的产能扩张与市场潜力

公司凭借医药行业的经验和质量管理优势,积极布局新能源锂电池电解液添加剂业务。随着新能源电池需求的快速增长,中国电解液添加剂出货量从2018年的0.8万吨快速增长至2022年的6.8万吨。公司目前具备年产8,000吨VC和1,000吨FEC产能,并计划将VC和FEC产能分别增加到20,000吨和5,000吨,有望凭借规模和成本优势占据市场份额。此外,公司还拓展了电解液溶质产品,计划投资建设年产2万吨硫酰氟和1万吨双氟磺酰亚胺锂项目。公司产品已稳定供货天赐材料、新宙邦等国内知名企业。2023年,新能源业务实现收入2.75亿元,同比增长87%,但受产品价格下降和转固成本增加影响,毛利额为-0.19亿元。预计2024年随着出货量和收入规模增长,该业务板块有望实现盈利。

微生物蛋白:战略新兴领域的先发优势与增长潜力

全球蛋白质消费量逐年增长,而传统种植业和养殖业面临资源稀缺、环境污染等问题。替代蛋白产业应运而生,通过植物、微生物等方式生产蛋白质,具有重要的战略意义。根据波士顿咨询研究,全球替代蛋白市场规模预计将从2020年的1300万吨增长到2035年的9700万吨,对应2900亿美元的市场规模。其中,微生物蛋白因其最高的转化及生产效率和逐步降低的生产成本,预计到2035年将占据替代蛋白市场23%的份额,达到2200万吨。

国家政策对替代蛋白产业给予大力支持,强调“向植物动物微生物要热量、要蛋白”,鼓励发展“人造蛋白”等新型食品。微生物蛋白是利用真菌、微藻、细菌等微生物生产富含蛋白质的食品成分或替代物,具有生产效率高、生物利用率高、营养物质全面等优势。

富祥药业凭借在生物发酵领域的技术经验,于2023年进军微生物蛋白领域,成为国内首家微生物蛋白(丝状真菌蛋白)吨级产业化公司。公司通过自主研发及合作,完成了镰刀菌发酵工艺制造微生物蛋白的产业化生产,并已拥有自主菌株专利——短柄镰刀菌,该菌株具有高产、丝状、肉色、弹性且不含毒素的特点,是一种理想的替代蛋白质。

在订单方面,公司2023年已接到1200吨微生物蛋白产品订单。2024年5月,公司与香港绿客盟有限公司、马来西亚Ultimeat(M)Sdn Bhd签订战略合作协议,两家合作方计划在三年内拟采购富祥微生物蛋白共计12000吨。这些订单合计13200吨,有望在未来三年陆续交付。

在产能建设方面,子公司富祥生物于2023年12月投资建设年产20万吨微生物蛋白及资源综合利用项目(一期),其中2万吨微生物蛋白产能预计于2025年正式投产。据公司披露,该项目满产后年新增收入7亿元,年新增净利润1.81亿元,净利率水平高达26%。预计2024年起微生物蛋白业务将开始贡献收入增量,并在未来三年实现快速增长。

总结

本报告对富祥药业进行了深度分析,指出公司在医药生物领域持续深耕,其传统抗生素原料药中间体业务正迎来盈利能力企稳回升的拐点。通过上游原材料价格的预期下行、公司内部降本增效措施(如三氮唑新工艺他唑巴坦、培南生产线深度挖潜),医药主业有望在2024年实现扭亏为盈。同时,公司积极布局的新能源电解液添加剂VC业务,凭借产能优势和市场需求增长,预计在2024年开始贡献盈利。

更为重要的是,富祥药业在微生物蛋白这一新兴千亿级蓝海市场中展现出显著的先发优势和巨大的增长潜力。公司已成功实现丝状真菌蛋白的吨级产业化生产,并获得了大量国内外订单,同时规划了大规模产能建设。微生物蛋白业务有望在未来三年内快速放量,成为公司业绩的第二增长极,带领公司进入全新的发展阶段。

综合来看,公司医药主业的复苏、新能源业务的盈利贡献以及微生物蛋白业务的爆发式增长,共同构成了富祥药业未来业绩增长的核心驱动力。报告预计公司2024-2026年归母净利润将分别达到0.38亿元、2.15亿元、3.23亿元,并首次覆盖给予“买入”评级。投资者需关注原料及产品价格波动、行业竞争加剧以及产品获批及订单交付不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用