中心思想

-

业绩增长驱动因素分析:富祥药业一季度业绩大幅增长,主要得益于下游制剂市场需求的持续增长以及公司产品价格的上涨,实现了量价齐升。

-

产业链拓展与未来增长潜力:公司通过定增项目和战略合作,积极拓展产业链上下游,并横向扩张产品品类,有望进一步提升市场竞争力,实现长期发展。

主要内容

一季度业绩表现

-

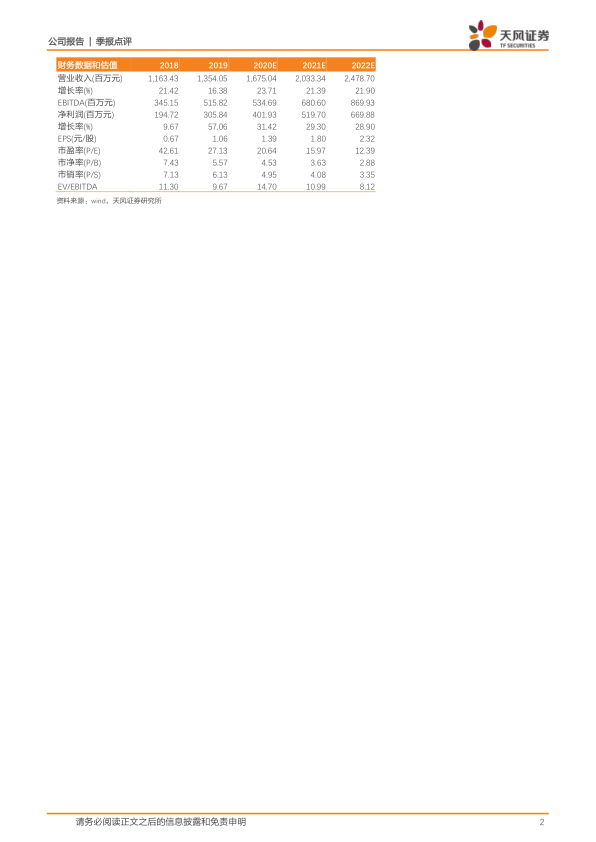

营收与净利润双增长:公司一季度实现营收3.67亿元,同比增长24.39%;归母净利润8380.94万元,同比增长56.88%。扣非后归母净利润同比增长95.40%。

-

毛利率提升:2020Q1毛利率为41.85%,同比提升6.47个百分点,主要受益于下游产品价格上涨。

-

现金流状况良好:一季度经营活动产生的现金流量净额为8332.53万元,同比增长714.79%。

-

费用控制有效:期间费用占比同比下降2.76个百分点,净利率同比提升4.75个百分点至22.91%。

全年增长态势展望

-

行业竞争优势:公司是全球高端抗生素、抗病毒药物中间体和原料药的主流供应商,具有明显的行业竞争优势。

-

市场需求推动:在全球疫情持续发展的背景下,高端抗生素的联用需求有望进一步提升,带动公司相关产品销量增长。

-

产品价格预期:核心产品价格有望保持强势,尤其是培南类产品(如4AA等)的下游制剂市场需求快速增长,供需缺口可能进一步放大,存在价格提升预期。

定增项目与产业链布局

-

定增项目详情:公司开启10.64亿元定增项目,用于高效培南类抗生素建设项目和年产616吨那韦中间体项目,发行价格为20.75元,发行对象为六名特定投资者。

-

产业链优化升级:通过实施定增项目,公司将加快实现产业链优化升级,完善从医药中间体、原料药到制剂生产的垂直一体化战略。

-

品类扩张:通过那韦类中间体项目的实施,公司将在现有抗生素产业链布局的基础上,实现病毒类中间体的品类扩张。

-

战略合作协议:公司与景德镇市政府签订战略合作协议,拟投资50亿元建设富祥生物医药项目,进一步增强和完善产业链布局。

其他项目与市场拓展

-

无菌产品项目:酶抑制剂无菌粉及混粉项目预计2020年中达到生产条件,有望进一步提升公司盈利能力。

-

规范市场拓展:公司积极拓展辉瑞、默克等规范市场大客户,无菌产品的落地有望打开进入美国医药巨头供应链体系的大门。

-

一体化优势:在海外外包转移和国内集采的背景下,公司上下游(中间体-原料药-制剂)一体化优势明显。

投资评级与盈利预测

-

维持“买入”评级:看好公司未来发展,维持“买入”评级。

-

盈利预测:预计公司2020-2022年EPS分别为1.39元、1.80元及2.32元,对应PE分别为21倍、16倍及12倍。

风险提示

- 定增进展低于预期

- 上游原材料价格上涨超过预期

- 市场竞争激烈,公司产品销量及价格表现低于预期

- 环保事故风险

- 人民币升值汇率风险

- 新冠疫情对产品销售拉动效果低于预期

总结

富祥药业一季度业绩表现亮眼,受益于市场需求增长和产品价格上涨。公司通过定增项目和战略合作,积极拓展产业链,并横向扩张产品品类,有望进一步提升市场竞争力。维持“买入”评级,并看好公司未来的发展前景。但同时也需关注定增进展、原材料价格、市场竞争、环保风险、汇率风险以及疫情影响等因素。

微信扫一扫-立即使用

微信扫一扫-立即使用