中心思想

本报告分析了富祥药业2020年上半年的业绩表现,并对其未来发展进行了展望。核心观点如下:

-

业绩超预期增长: 公司2020H1业绩大幅超出市场预期,主要受益于高端抗生素产品需求的稳定增长,以及新冠疫情带来的高端抗生素需求提升。

-

产业链一体化战略: 公司通过定增项目,纵向拓展下游制剂业务,横向扩张品类至病毒类中间体,持续推动产业链一体化发展,提升长期竞争力。

-

高质量标准优势: 公司的无菌产品生产能力有望年中达成,叠加注射剂一致性评价的推进,公司凭借高质量标准有望受益,并进一步拓展全球市场。

主要内容

上半年业绩预增分析

-

业绩增长数据: 富祥药业发布2020年半年度业绩预告,预计上半年归母净利润同比增长90%-110%,超出市场预期。若以中值计算,Q2业绩同比增长达到137.91%。

-

增长原因分析: 核心产品需求稳定增长,新冠疫情下高端抗生素产品需求明显提升,订单趋势良好,业绩高增长态势有望贯穿全年。

订单饱满与疫情影响

-

高端抗生素需求提升: 作为全球高端抗生素(巴坦、培南类)的核心供应商,公司受益于新冠疫情推动的终端高端抗生素需求。

-

产品量价齐升预期: 公司代表性品种培南类产品(4AA等)的下游制剂市场保持两位数增长,各类培南中间体市场供货紧张,未来存在进一步价格提升的预期。

定增计划与产业链拓展

-

定增项目详情: 公司推出10.64亿元定增项目,用于高效培南类抗生素建设项目和年产616吨那韦中间体项目,发行价格为20.75元。

-

产业链升级与品类扩张: 通过实施项目,公司将加快实现产业链优化升级,完善从医药中间体、原料药到制剂生产垂直一体化的战略,并实现病毒类中间体的品类扩张。

无菌产品与一致性评价

-

无菌产品生产能力: 公司无菌产品生产能力有望年中达成,标志着产品体系的升级,有望进一步提升公司盈利能力。

-

高质量标准优势: 公司唑巴坦原料药、舒巴坦产品、哌拉西林原料药以“零缺陷”的结论通过了FDA认证现场检查,舒巴坦酸和舒巴坦钠通过日本PMDA的GMP符合性调查。在一致性评价及药品关联审评审批政策背景下,公司相关产品的竞争力有望持续凸显。

投资评级与盈利预测

-

维持“买入”评级: 看好公司未来发展,维持“买入”评级。

-

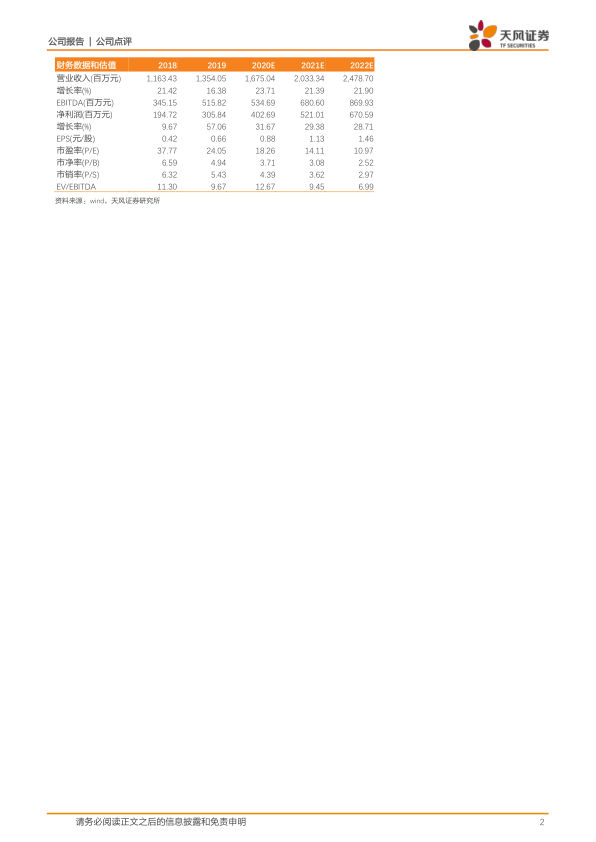

盈利预测: 预计公司2020-2022年EPS分别为0.88、1.13及1.46元,对应PE分别为18、14及11倍。

总结

富祥药业凭借高端抗生素领域的优势,在新冠疫情的推动下,2020年上半年业绩大幅超出预期。公司通过定增项目,积极拓展产业链,提升产品质量标准,有望在未来的市场竞争中占据更有利的位置。天风证券维持对富祥药业的“买入”评级,并看好其未来的发展前景。

微信扫一扫-立即使用

微信扫一扫-立即使用