华兰生物(002007)

业绩简评

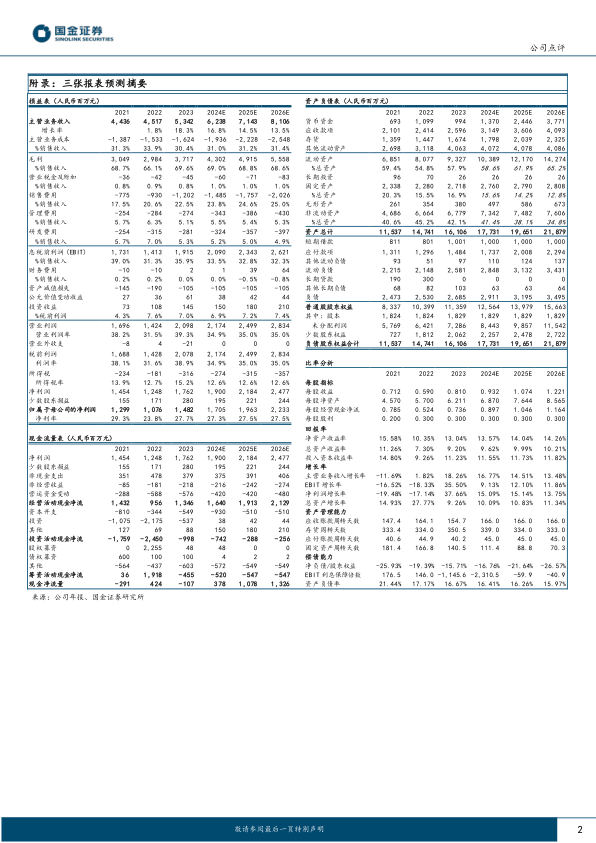

2024年3月29日,公司发布2023年年度报告,2023年公司实现收入53.42亿元,同比+18%;实现归母净利润14.82亿元,同比+38%;实现扣非归母净利润12.67亿元,同比+42%;单季度来看,2023年第四季度公司实现收入14.29亿元,同比+56%;实现归净润4.14亿元,同比+136%;实现扣非归母净利润3.61亿元,同比+167%。

经营分析

血制品业务增速稳健,浆站建设持续推进。根据公司公告,2023年公司血液制品实现营业收入29.26亿元,同比增长9.22%。其中人血白蛋白实现收入10.57亿元,同比增长6.97%;静注丙球实现收入8.45亿元,同比增长8.96%;其他血液制品实现收入10.25亿元,同比增长11.87%。2023年公司潢川县、商水县、夏邑县和伊川县浆站建成并顺利取得《单采血浆许可证》,新浆站的投入使用及原有浆站的浆源拓展为公司血液制品业务保持增长奠定了坚实基础,2023年公司采浆量为1342.32吨,较上年增长19.59%。

流感疫苗快速放量,签发批次数量持续领先。2023年公司疫苗实现营业收入24.05亿元,其中流感疫苗实现收入24.03亿元,同比增长32.19%。2023年公司取得流感疫苗批签发共计94个批次,其中四价流感疫苗(成人剂型)73批次,四价流感疫苗(儿童剂型)15批次,三价流感疫苗6批次,四价流感疫苗及流感疫苗批签发批次数量继续保持国内领先地位。

持续加大研发投入,培育利润新增长点。公司将加快进行人血管性血友病因子(vWF)、皮下静注人免疫球蛋白等药物的开发,加快推进重组Exendin-4-FC融合蛋白注射液、高浓度新一代静注人免疫球蛋白、人凝血因子Ⅸ(FⅨ)的临床研究工作;参股公司华兰基因做好贝伐珠单抗的上市申请工作,加快阿达木单抗、曲妥珠单抗、利妥昔单抗、地诺单抗的III期临床研究工作和帕尼单抗和伊匹木单抗的I期临床研究等,为公司培育新的利润增长点。

盈利预测、估值与评级

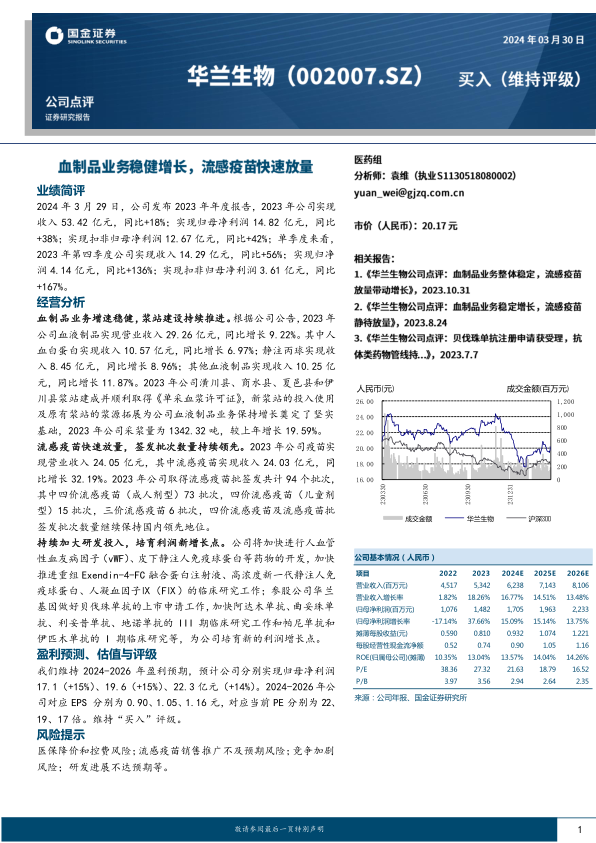

我们维持2024-2026年盈利预期,预计公司分别实现归母净利润17.1(+15%)、19.6(+15%)、22.3亿元(+14%)。2024-2026年公司对应EPS分别为0.90、1.05、1.16元,对应当前PE分别为22、19、17倍。维持“买入”评级。

风险提示

医保降价和控费风险;流感疫苗销售推广不及预期风险;竞争加剧风险;研发进展不达预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用