华兰生物(002007)

业绩简评

2024年10月29日,公司发布2024年三季度报告,2024年前三季度公司实现收入34.91亿元,同比-11%;实现归母净利润9.24亿元,同比-13%;实现扣非归母净利润8.17亿元,同比-10%;单季度来看,2024年第三季度公司实现收入18.38亿元,同比-21%;实现归母净利润4.83亿元,同比-11%;实现扣非归母净利润4.55亿元,同比-11%。

经营分析

血制品业务增长稳健,浆站拓展持续推进。根据公司公告,2024年前三季度剔除疫苗业务后,公司实现收入25.33亿元,同比+15%;第三季度剔除疫苗业务后,公司实现收入9.16亿元,同比增长约21%,血制品业务收入端持续保持稳健增长。公司持续浆源拓展工作,报告期内,公司邓州单采血浆站、襄城单采血浆站和杞县单采血浆站通过验收、取得了采浆许可证并顺利开采;8月23日,重庆公司获批在丰都县和巫山县设立单采血浆站,重庆公司将加快建设,争取早日取得单采血浆许可证。

价格体系调整,流感疫苗短期承压。根据疫苗子公司此前公告,疫苗子公司决定自2024年6月5日起对公司四价流感病毒裂解疫苗(成人剂型、预充式0.5ml/支)、四价流感病毒裂解疫苗(成人剂型、西林瓶0.5ml/瓶)、四价流感病毒裂解疫苗(儿童剂型、预充式0.25ml/支)等产品价格进行调整。新价格体系执行之后,疫苗子公司业绩短期承压。目前我国流感疫苗总体接种率为3%左右,未来随着国家政策推动、民众接种意识提升,国内流感疫苗市场尚有较大增长空间。

持续推进产品创新,管线有望不断丰富。公司静注人免疫球蛋白(IVIG)(10%)已完成Ⅲ期临床研究;人凝血因子Ⅸ(FⅨ)纯化工艺开发已获得临床批件,正在开展Ⅲ临床研究;Exendin-4-FC融合蛋白项目正在进行Ⅱ期临床研究;疫苗公司研发的冻干A群C群脑膜炎球菌结合疫苗已完成III期临床试验,预计2025年申报生产,未来公司管线有望不断丰富。

盈利预测、估值与评级

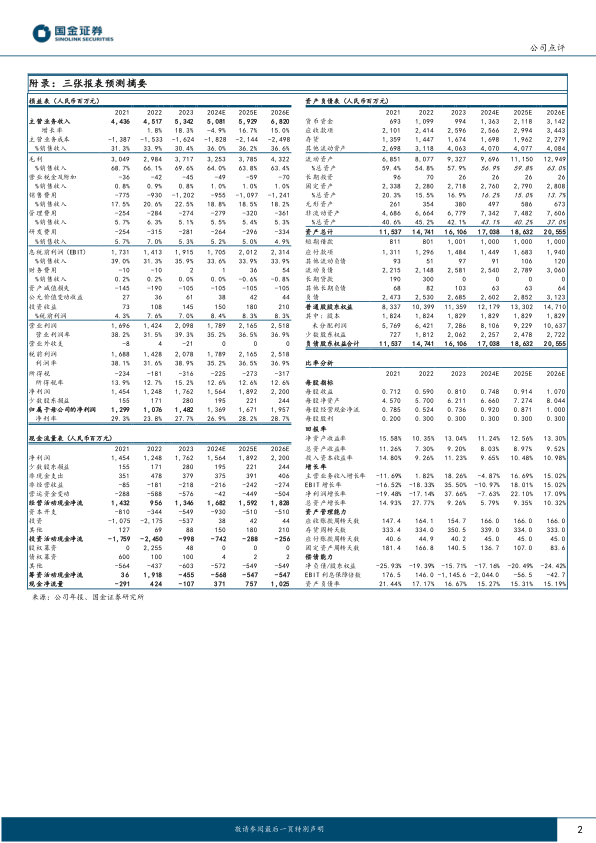

我们维持2024-2026年盈利预期,预计公司分别实现归母净利润13.7(-8%)、16.7(+22%)、19.6亿元(+17%)。2024-2026年公司对应EPS分别为0.75、0.91、1.07元,对应当前PE分别为22、18、15倍。维持“买入”评级。

风险提示

医保降价和控费风险;流感疫苗销售推广不及预期风险;竞争加剧风险;研发进展不达预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用