华兰生物(002007)

事件:

2024年11月21日,公司发布公告参股40%华兰基因工程有限公司(下称“基因公司”)取得国家药品监督管理局签发的贝伐珠单抗注射液的《药品注册证书》。

贝伐珠单抗获批的意义:单抗业务上市产品实现零的突破

单抗业务上市产品零的突破。基因公司成立于2013年,聚焦重组蛋白与单克隆抗体生物药领域,历经11年时间贝伐珠单抗获批上市,实现上市产品零的突破。目前基因公司还有四个产品正在开展Ⅲ期临床研究,分别是阿达木单抗、曲妥珠单抗、利妥昔单抗、地诺单抗。贝伐珠单抗是一种人源化抗VEGF单克隆抗体,是罗氏旗下的全球首个可广泛用于多种瘤的抗血管生成药物,通过阻断VEGF而抑制肿瘤的血管新生,切断肿瘤区域的供血,抑制肿瘤的生长和转移,从而产生抗肿瘤作用。2004年2月,贝伐珠单抗获FDA批准首次上市,2010年2月获准进入中国市场,并于2017年被纳入国家医保目录乙类范围。公司贝伐珠单抗按生物类似药申报上市,视同通过生物类似药相似性评价,主要用于治疗晚期、转移性复发性非小细胞肺癌,转移性结直肠癌,复发性胶质母细胞瘤,肝细胞癌,上皮性卵巢癌、输卵管癌或原发性腹膜癌,宫颈癌。

贝伐珠单抗市场规模过百亿,公司产品有望通过集采快速进入市场

贝伐珠单抗大品种,2023年全国总销售额达107亿元。据米内网统计数据,2023年国内贝伐珠单抗注射液整体销售额约为107亿元;另据药智网统计数据,2023年国内公立医疗机构销售额超50亿元的生物药大品种有5个,其中贝伐珠单抗排第三位。2016-2023年,贝伐珠单抗注射液在公立医疗机构的销售额快速增长,从2016年的9.7亿元上升到2023年84.2亿元,年复合增长率高达36.2%。截至目前,包括华兰基因在内,国内已经批准上市12款贝伐珠单抗产品,形成1家原研(罗氏)+11家国产市场格局,其中齐鲁制药、罗氏和信达生物国内医疗机构市占率领先。目前,国内部分生物类似药获批企业较多,已具备集采条件,2022年广东11省联盟已经首次试水生物类似药集采,集采品种利妥昔单抗;我们预计随着集采提质扩面,未来公司贝伐珠单抗有望通过集采快速进入市场。

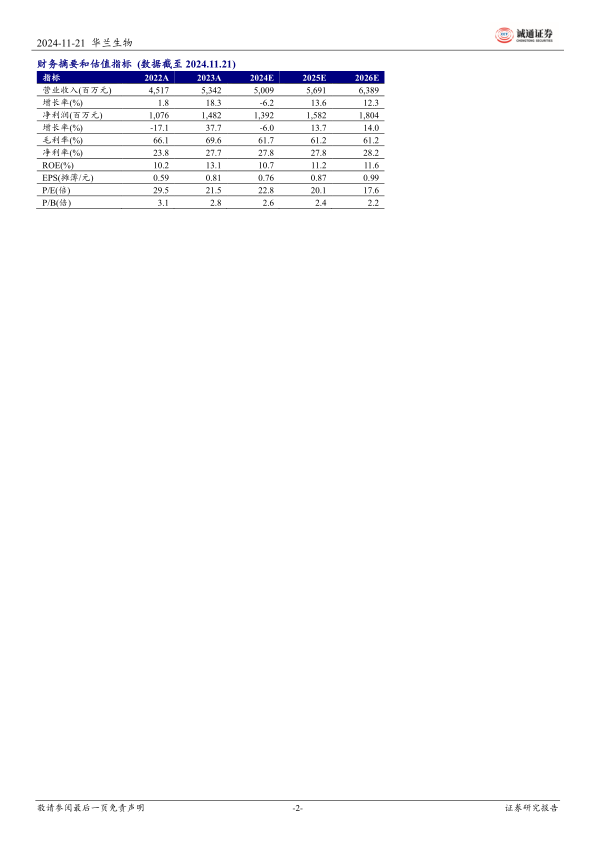

盈利预测及投资建议

盈利预测:我们维持公司2024-2026年盈利预测,营收分别为50.1/56.9/63.9亿元,分别同比增-6.2%/13.6%/12.3%;归母净利润为13.9/15.8/18.0亿元,分别同比增-6.0%/13.7%/14.0%。当前市值318.2亿元(截至2024.11.21日收盘数据),对应PE(2024E)为22.8倍左右。

投资评级:公司血制品业务原料血浆正处于快速增长阶段,奠定血制品业绩中长期成长基础;贝伐珠单抗获批上市,单抗药实现上市零的突破,维持“推荐”评级。

风险提示:采浆不及预期;进口白蛋白价格冲击;生产质量风险;流感疫苗竞争加剧,继续降价风险;贝伐珠单抗销售不及预期;系统风险。

微信扫一扫-立即使用

微信扫一扫-立即使用