山东药玻(600529)

业绩简评

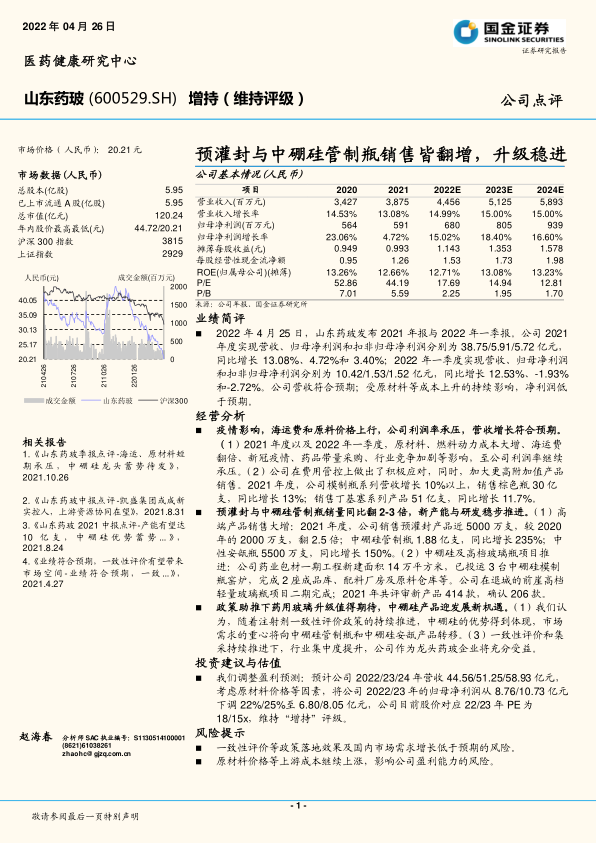

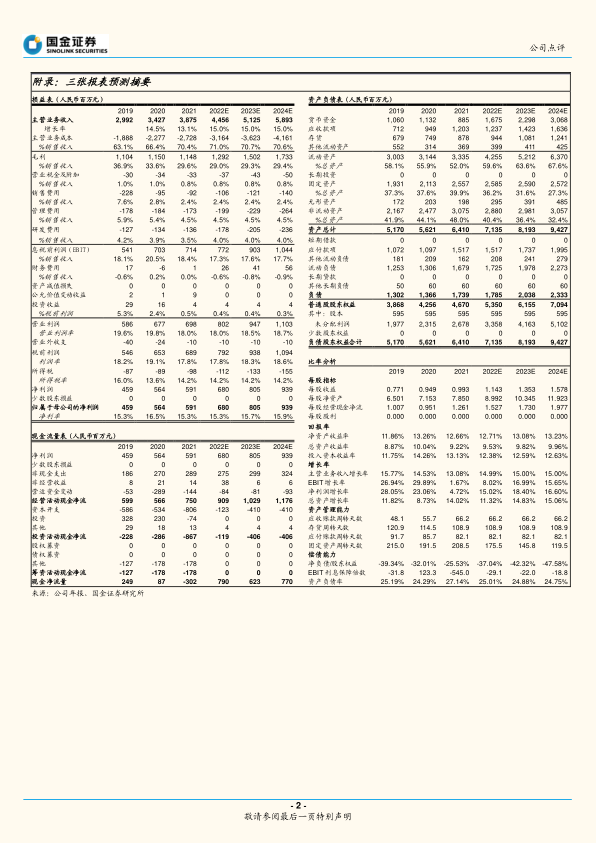

2022年4月25日,山东药玻发布2021年报与2022年一季报。公司2021年度实现营收、归母净利润和扣非归母净利润分别为38.75/5.91/5.72亿元,同比增长13.08%、4.72%和3.40%;2022年一季度实现营收、归母净利润和扣非归母净利润分别为10.42/1.53/1.52亿元,同比增长12.53%、-1.93%和-2.72%。公司营收符合预期;受原材料等成本上升的持续影响,净利润低于预期。

经营分析

疫情影响,海运费和原料价格上行,公司利润率承压,营收增长符合预期。(1)2021年度以及2022年一季度,原材料、燃料动力成本大增、海运费翻倍、新冠疫情、药品带量采购、行业竞争加剧等影响,至公司利润率继续承压。(2)公司在费用管控上做出了积极应对,同时,加大更高附加值产品销售。2021年度,公司模制瓶系列营收增长10%以上,销售棕色瓶30亿支,同比增长13%;销售丁基塞系列产品51亿支,同比增长11.7%。

预灌封与中硼硅管制瓶销量同比翻2-3倍,新产能与研发稳步推进。(1)高端产品销售大增:2021年度,公司销售预灌封产品近5000万支,较2020年的2000万支,翻2.5倍;中硼硅管制瓶1.88亿支,同比增长235%;中性安瓿瓶5500万支,同比增长150%。(2)中硼硅及高档玻璃瓶项目推进:公司药业包材一期工程新建面积14万平方米,已投运3台中硼硅模制瓶窑炉,完成2座成品库、配料厂房及原料仓库等。公司在退城的前崖高档轻量玻璃瓶项目二期完成;2021年共评审新产品414款,确认206款。

政策助推下药用玻璃升级值得期待,中硼硅产品迎发展新机遇。(1)我们认为,随着注射剂一致性评价政策的持续推进,中硼硅的优势得到体现,市场需求的重心将向中硼硅管制瓶和中硼硅安瓿产品转移。(3)一致性评价和集采持续推进下,行业集中度提升,公司作为龙头药玻企业将充分受益。

投资建议与估值

我们调整盈利预测:预计公司2022/23/24年营收44.56/51.25/58.93亿元,考虑原材料价格等因素,将公司2022/23年的归母净利润从8.76/10.73亿元下调22%/25%至6.80/8.05亿元,公司目前股价对应22/23年PE为18/15x,维持“增持”评级。

风险提示

一致性评价等政策落地效果及国内市场需求增长低于预期的风险。

原材料价格等上游成本继续上涨,影响公司盈利能力的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用