山东药玻(600529)

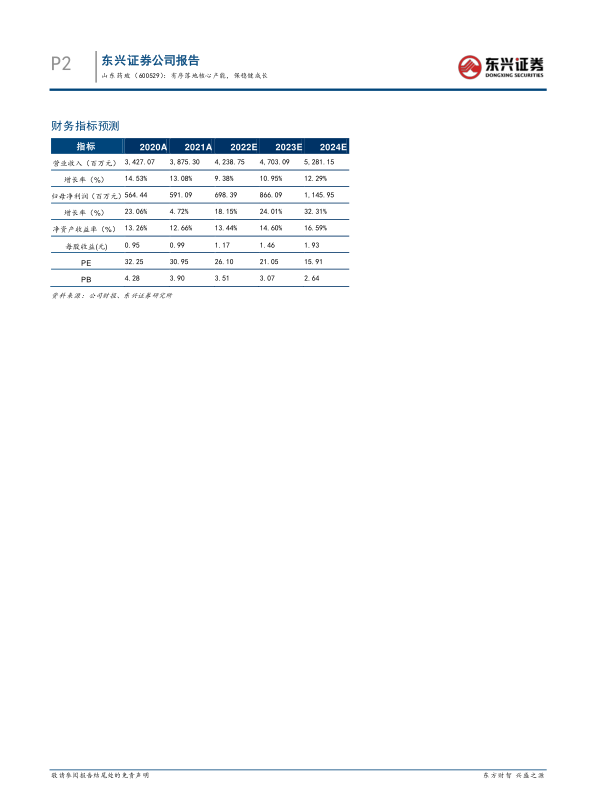

2022年前三季度山东药玻实现营业收入29.89亿元,同比增长6.53%;归属于母公司所有者的净利润为4.95亿元,同比增长5.35%,实现EPS为0.83元。

点评:

疫情影响和原材料影响业绩增长。2022前三季度营业收入同比增速较上半年有所下降,降3.58个百分点到1.88%,主要是疫情原因公司业务拓展受到一定的影响,但第3季度营业收入较第2季度依然环比增长8.33%。前三季度综合毛利率为28.46%,同比下降1.16个百分点,主要是煤炭和纯碱等原材料价格依然高位,且3季度煤炭价格环比有所上涨,同时公司低毛利率的钠钙玻璃瓶等销售较去年同期有所恢复,而公司中硼硅玻璃瓶受产能制约销售稳定,导致综合毛利率下降。预计2023年随着原材料价格压力减弱以及公司预灌封注射器和一级耐水玻璃瓶产能的释放,公司毛利率水平将得到改善。

一级耐水瓶和预灌封注射器定增项目正在以自有资金推进,为公司2023年业绩增长提供产能基础,保稳健成长。公司作为行业龙头,中硼硅模制玻璃瓶在国内具有绝对的竞争优势,公司的增长依赖于中硼硅玻璃瓶在国内的替代增量需求的拓展。从长期看,随着一致性评价和关联性评审的推进,中硼硅模制瓶对低硼硅玻璃瓶的替代只是时间的问题。虽然替代的速度会因为政策的力度,速度有差异。所以,公司中硼硅模制瓶的产能建设要符合行业需求的变化,同时中硼硅模制瓶产能也成为公司业绩长期增长的基础。2022年公司计划定增的中硼硅模制瓶和预灌封项目正在以自有资金进行建设,特别是预灌封注射器项目在2022年三四季度已在逐步投产部分产能,2022年三季度公司固定资产和预付设备工程款增加2.11亿元。随着产能达产释放,2023年公司预灌封注射器项目进入产能释放高峰,为2023年业绩增长提供支撑。同时,加上公司一级耐水玻璃瓶产能的逐步投产保证了公司的稳健成长。

产品竞争力和客户粘性保证长期稳健成长。公司中国药玻龙头,打破国外垄断,成为中国第一家和全球第五家具备一级耐水药用玻璃模制瓶企业,产品具有很强的市场竞争力。同时公司全国有包含3000家制药企业在内的4000余家客户,同时在国际上有众多的知名药企客户,客户具有高度的粘性。同时公司制管技术逐渐成熟,这些都成为公司长期稳健成长的基础。

盈利预测及投资评级:预计公司2022-2024年净利润分别为6.98、8.66和11.46亿元,对应EPS分为1.17、1.46和1.93元,对应PE值分别为26、21和16倍。看好公司品牌、技术品质和规模成本优势下,广覆盖和高粘性的客户群带来公司长期持续稳健的良性发展,维持公司“强烈推荐”评级。

风险提示:公司国产替代的中硼硅制管项目落地速度低于预期。

微信扫一扫-立即使用

微信扫一扫-立即使用