山东药玻(600529)

业绩简评

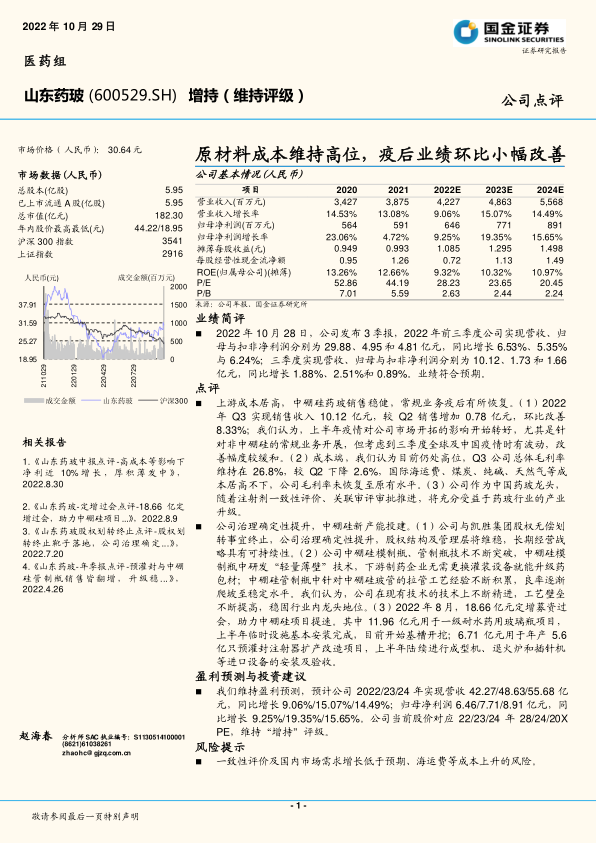

2022年10月28日,公司发布3季报,2022年前三季度公司实现营收、归母与扣非净利润分别为29.88、4.95和4.81亿元,同比增长6.53%、5.35%与6.24%;三季度实现营收、归母与扣非净利润分别为10.12、1.73和1.66亿元,同比增长1.88%、2.51%和0.89%。业绩符合预期。

点评

上游成本居高,中硼硅药玻销售稳健,常规业务疫后有所恢复。(1)2022年Q3实现销售收入10.12亿元,较Q2销售增加0.78亿元,环比改善8.33%;我们认为,上半年疫情对公司市场开拓的影响开始转好,尤其是针对非中硼硅的常规业务开展,但考虑到三季度全球及中国疫情时有波动,改善幅度较缓和。(2)成本端,我们认为目前仍处高位,Q3公司总体毛利率维持在26.8%,较Q2下降2.6%,国际海运费、煤炭、纯碱、天然气等成本居高不下,公司毛利率未恢复至原有水平。(3)公司作为中国药玻龙头,随着注射剂一致性评价、关联审评审批推进,将充分受益于药玻行业的产业升级。

公司治理确定性提升,中硼硅新产能投建。(1)公司与凯胜集团股权无偿划转事宜终止,公司治理确定性提升,股权结构及管理层将维稳,长期经营战略具有可持续性。(2)公司中硼硅模制瓶、管制瓶技术不断突破,中硼硅模制瓶中研发“轻量薄壁”技术,下游制药企业无需更换灌装设备就能升级药包材;中硼硅管制瓶中针对中硼硅玻管的拉管工艺经验不断积累,良率逐渐爬坡至稳定水平。我们认为,公司在现有技术的技术上不断精进,工艺壁垒不断提高,稳固行业内龙头地位。(3)2022年8月,18.66亿元定增募资过会,助力中硼硅项目提速。其中11.96亿元用于一级耐水药用玻璃瓶项目,上半年临时设施基本安装完成,目前开始基槽开挖;6.71亿元用于年产5.6亿只预灌封注射器扩产改造项目,上半年陆续进行成型机、退火炉和插针机等进口设备的安装及验收。

盈利预测与投资建议

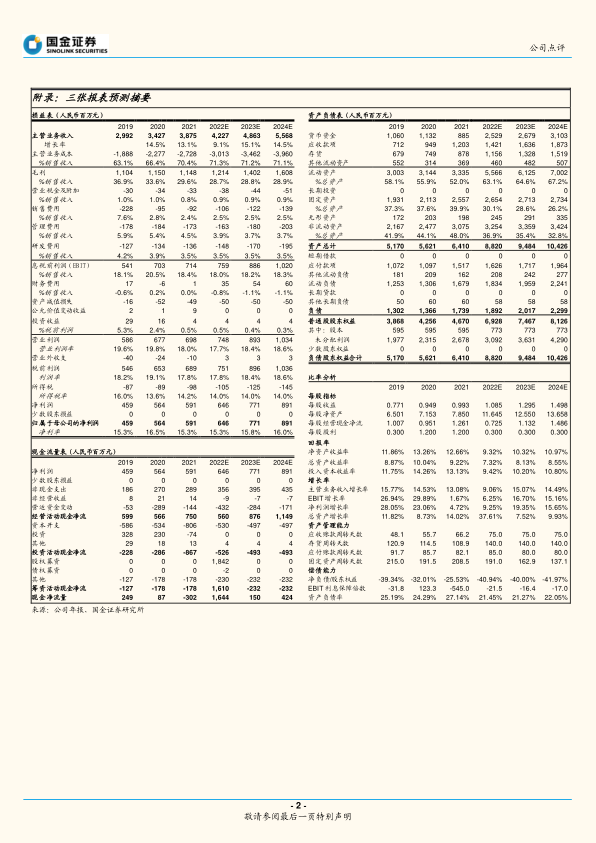

我们维持盈利预测,预计公司2022/23/24年实现营收42.27/48.63/55.68亿元,同比增长9.06%/15.07%/14.49%;归母净利润6.46/7.71/8.91亿元,同比增长9.25%/19.35%/15.65%。公司当前股价对应22/23/24年28/24/20XPE,维持“增持”评级。

风险提示

一致性评价及国内市场需求增长低于预期、海运费等成本上升的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用