山东药玻(600529)

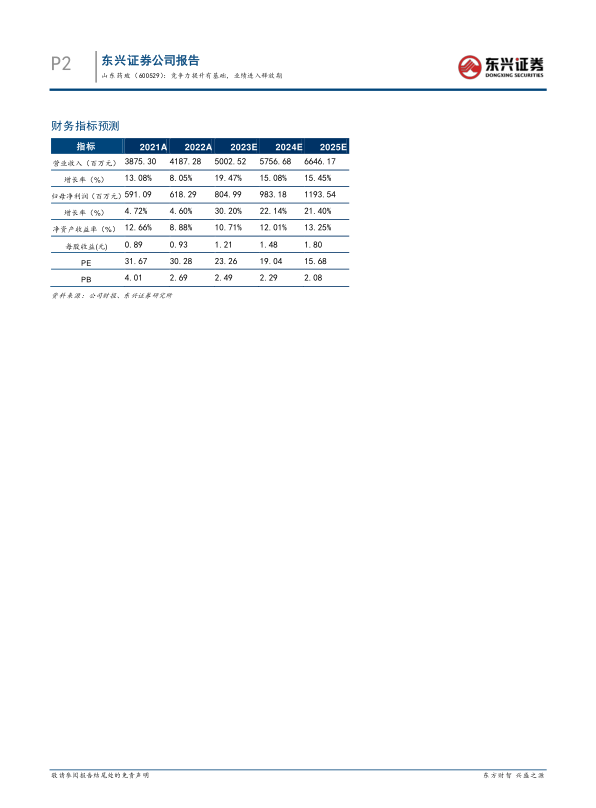

公司 2023 年前三季度实现营业收入 36.74 亿元同比增长 22.92%;归属于母公司所有者的净利润为 6.14 亿元,同比增长 24.14%; 扣非后归母净利润为5.90 亿元,同比增长 22.67%。 实现基本 EPS 为 0.93 元。

点评:

新品开发和需求改善等促进公司业绩增长。 公司前三个季度业绩增速保持逐季的向上, 2023 年第一、上半年和前三季度营业收入同比增速分别为18.66%、 22.56%和 22.92%,我们估计这和公司及时开发新产品有关,仅上半年公司针对客户需求累计研发新品 149 个,推动公司模制瓶和棕色瓶等主要产品销量保持较好的增长。也可以看到疫情后医疗支出逐步回归到正常化的状态, 2023 年支原体肺炎进入流行阶段,也会改善下游需求。随着 2023年 7 月第八批医药集采的落地,中硼硅替代的需求会进一步扩大,均会对公司产品需求产生积极的推动。公司作为模式瓶的龙头公司,集采的深入推进将促进公司拳头产品硼硅模制瓶销量继续保持较好增长态势。 2023 年第一、上半年和前三季度扣非后归母净利润同比增速分比为 1.67%、 16.07%和22.67%, 除了营业收入增速的提升外还有原料和燃料价格的下降带来的成本下降有关。下游需求的持续改善将成为公司业绩持续较好增长的基础。

产能释放、技术改进和客户基础进一步巩固公司龙头地位和综合竞争力。 公司 2022 年底完成增发,募集 18.42 亿元,计划建设年产 40 亿只一级耐水玻璃项目。 按照项目建设进度, 定增项目进入产能释放阶段,预计产能会在 2023年得到逐步释放。这将进一步巩固公司中硼硅模制瓶的行业地位和规模优势。同时,公司智能化制造也在逐步推进,加上轻量薄壁技术的应用等均有利于公司生产成本的进一步下降。医药玻璃由于其产品的特殊性叠加公司的品牌力,客户粘性强。公司在 50 年的经营中积累了国内外大量客户,保证了公司产品需求和新品需求的稳定增长。公司产能的释放、技术的改进和粘性的客户基础保证了公司综合竞争力的进一步提升。

盈利预测和投资评级: 预计公司 2023-2025 年净利润分别为 8.05、 9.83 和11.94 亿元,对应 EPS 分为 1.21、 1.48 和 1.80 元,对应 PE 值分别为 23、19 和 16 倍。看好公司品质和规模成本优势下,广覆盖和高粘性的客户群保证公司中硼硅产品的稳定成长。 随着公司产能释放,业绩进入释放阶段, 维持公司“强烈推荐”评级。

风险提示: 原材料涨价情况和模制瓶市场格局变化超出预期

微信扫一扫-立即使用

微信扫一扫-立即使用