山东药玻(600529)

业绩简评

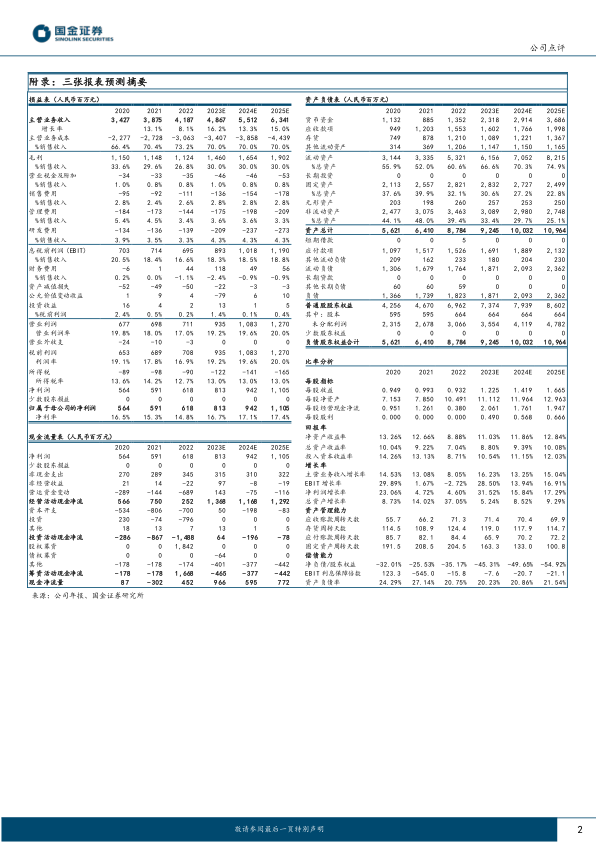

2023年10月19日,公司发布3Q23季报,2023年前三季度实现营收、归母净利润及扣非归母净利润分别为36.74、6.14和5.90亿元,同比增长分别为22.92%、24.14%和22.67%。2023年单三季度实现营收、归母净利润及扣非归母净利润分别为12.51、2.29和2.24亿元,同比增长分别为23.63%、32.28%和35.21%。

经营分析

23年前三季度成本端持续改善,毛利率回升到21年水平。(1)受到国内一致性评价及集采放量等影响和海外需求修复,公司营收保持增长态势。分季度看,2023年Q1/Q2/Q3/单季营收分别为12.36/11.86/12.51亿元,同比增长18.66%/26.71%/23.63%;2023年三季度营收12.51亿元,同比增长23.63%,较2022年改善明显。受到海运费下降、汇兑受益等影响,海外需求格局变化较大,公司在开拓南美等地市场上卓有成效。另外,受到一致性评价及集采等因素催化,公司产品中硼硅产品销售保持快速增长态势。至2025年后集采因素边际减弱,中硼硅产品在创新制剂的潜在需求将成下一个潜在增长点,因此作为中国药玻龙头,我们长期看好公司中硼硅产品的放量,将充分受益于药玻行业的产业升级。(2)纯碱等原料成本和海运费下降,叠加汇率受益等因素,公司利润增速持续高于收入增速。2021-2022年,由于纯碱、煤炭、天然气的成本同时大幅上升,公司利润增速承压。当前原材料成本已基本恢复常态。因此,受中硼硅产品放量、原料料等成本下降以及汇兑收益,公司3季度归母净利润为2.29亿元,同比增长32.28%。未来随着纯碱价格进一步趋于平稳,以及煤炭、天然气等能源价格的季节性窄幅波动,公司的毛利率将持续维持在目前的30%上下。

出口增长强劲,产能准备充分,后续成长可期。(1)由于海运费用下降以及汇兑受益,公司出口强劲。其中一类模制瓶出口规模近1亿个左右,而钠钙瓶由低价格优势,印度等仿制药大国的需求强劲。(2)面对国内竞争加剧,但公司通过轻量化、小规格产品产能储备等降本增效,将持续保持竞争优势。(3)公司在产能方面准备充足,一旦后续有新的中硼硅产品需求,将可以充分满足。

盈利预测、估值与评级

我们看好中硼硅产品收入在整个业务结构中的占比提升,预计公司2023/24/25年营收48.67/55.12/63.41亿元,同比增长16%/13%/15%;归母净利润8.13/9.42/11.05亿元,同比增加32%/16%/17%。维持“增持”评级。

风险提示

一致性评价及集采放量低于预期、原材料等成本回升等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用