中心思想

业绩驱动与核心竞争力

山东药玻(600529.SH)在2023年及2024年一季度实现了营业收入和扣非归母净利润的显著增长,主要得益于其产品结构的持续优化,特别是中硼硅模制瓶销量的提升。公司通过产能扩张、研发创新、生产智能化以及增强客户粘性等多维度策略,进一步巩固了其在药用玻璃包装行业的龙头地位,市场竞争力持续增强。

持续增长潜力与投资价值

报告维持对山东药玻“强烈推荐”的投资评级,预计未来三年净利润将保持稳健高增长态势。公司通过规模优势、新品开发和生产智能化有效降低成本,并提升客户服务能力,这些因素共同构成了其持续增长的强大驱动力,展现出良好的投资价值。

主要内容

公司简介

核心业务与产品布局

山东药玻主营业务涵盖各类药用玻璃包装产品的研发、生产和销售。其产品线丰富,包括模制瓶、棕色瓶、安瓿瓶、管制瓶、丁基胶塞、铝塑盖塑料瓶以及预灌封等千余种规格,形成了从玻璃瓶到丁基胶塞、再到铝塑组合盖的完整药用包装产品体系。

行业地位与竞争优势

公司在药用玻璃包装行业内具有显著的规模优势,是中硼硅模制瓶领域的绝对龙头企业。其完整的产品线和持续的研发能力使其能够满足客户多样化的需求,并提供及时稳定的供货,从而增强了客户粘性。

业绩分析与增长驱动

财务表现强劲增长

2023年,公司实现营业收入49.82亿元,同比增长18.98%;扣非后归母净利润为7.42亿元,同比增长23.07%;基本每股收益(EPS)为1.17元。进入2024年一季度,公司继续保持增长势头,实现营业收入12.67亿元,同比增长2.50%;扣非后归母净利润为2.10亿元,同比大幅增长36.14%。扣非归母净利润增速逐季提升,显示出强劲的盈利能力。

产品结构优化助推盈利

公司利润持续高增长的主要驱动力是中硼硅模制瓶销量的显著提升。2023年11月,公司新增一台中硼硅模制瓶窑炉投产,为产能扩张奠定了基础。随着第八批和第九批国家药品集中采购的落地,中硼硅模制瓶销量得到有效带动,2023年公司模制瓶销量同比增长23.65%。作为支柱产品,中硼硅模制瓶的占比提升,使得公司产品结构进一步优化。2023年模制瓶系列收入增速高达29.36%,在所有产品中增速最高。尽管2023年原材料价格处于高位,但高毛利率的支柱产品占比提升,确保了公司综合毛利率稳定保持在较高水平,2023年和2024年一季度分别为28.03%和30.59%。

市场竞争力提升策略

产能扩张与规模效应

2022年,公司募投项目旨在建设40亿只一级耐水玻璃瓶产能。随着2024年中硼硅模制瓶募投项目产能的进一步释放,公司的规模成本优势将逐步提升。叠加纯碱、煤炭等原材料价格回归较低水平,有助于公司产品综合成本下降,从而保障利润的稳健高增长。

研发创新与成本控制

公司持续加大研发投入,助力成本下降。2023年,公司开发新产品591个,同比增长170%。其中,轻量化模制瓶的开发进一步降低了中硼硅模制瓶的生产成本。通过技术创新,公司在保持产品质量的同时,有效控制了生产成本。

智能化生产与客户粘性

公司积极推进生产自动化和智能化建设,例如上马自动码垛、托盘自动包装线等,以降低人工成本。随着产品制造全过程信息化和大数据管理等智能化工厂建设的推进,公司将进一步提高生产效率、设备利用率,并降低人工成本,实现降本增效。此外,公司凭借规模优势、完整的产品线以及持续研发能力,能够及时满足客户的大量供货需求和多样化需求,有效提升了客户粘性,进一步巩固了其市场龙头地位。

盈利预测与投资评级

未来业绩展望

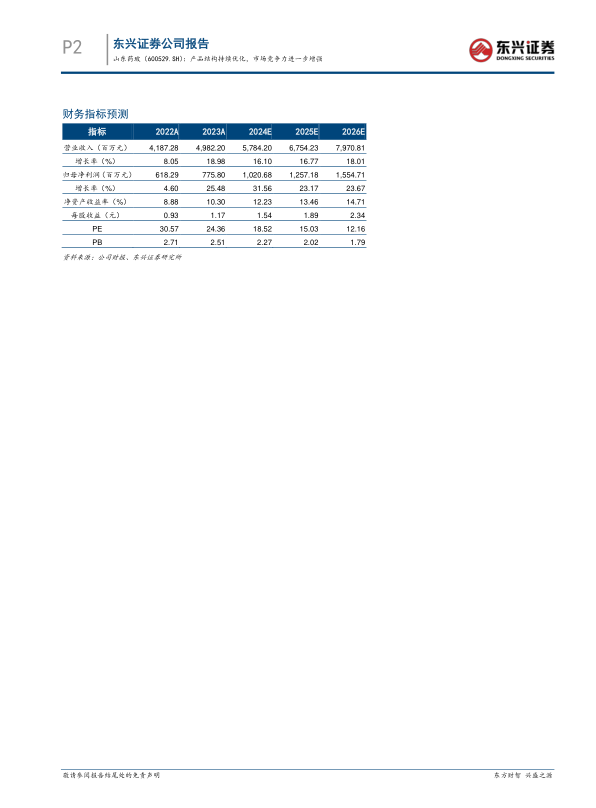

东兴证券研究所预计公司2024年至2026年的净利润将分别达到10.21亿元、12.57亿元和15.55亿元,对应的每股收益(EPS)分别为1.54元、1.89元和2.34元。相应的市盈率(PE)分别为18.52倍、15.03倍和12.16倍。

投资建议与风险提示

鉴于公司通过规模效应、新品研发和生产智能化持续降低成本,增强客户粘性,并作为药玻龙头不断提升市场竞争力,报告维持公司“强烈推荐”的投资评级。同时,报告提示了潜在风险,包括原材料价格变化不及预期、中硼硅产能投放速度不及预期以及模制瓶市场格局变化超出预期。

财务指标预测与详细数据

关键财务指标趋势

根据预测,公司营业收入将从2023年的49.82亿元增长至2026年的79.71亿元,年复合增长率保持在16%至18%之间。归母净利润预计从2023年的7.76亿元增长至2026年的15.55亿元,年复合增长率在23%至31%之间。净资产收益率(ROE)预计将从2023年的10.30%逐步提升至2026年的14.71%。毛利率和净利率也呈现稳步上升趋势,毛利率预计从2023年的28.03%提升至2026年的34.37%,净利率从15.57%提升至19.51%。资产负债率保持在20%左右的健康水平,流动比率和速动比率均维持在较高水平,显示出良好的偿债能力。

综合财务报表概览

报告提供了详细的资产负债表、利润表和现金流量表预测,以及全面的主要财务比率分析。这些数据涵盖了成长能力、获利能力、偿债能力、营运能力、每股指标和估值比率等多个维度,为投资者提供了公司未来财务状况和经营表现的全面展望。

总结

山东药玻(600529.SH)在2023年及2024年一季度展现出强劲的财务增长,营业收入和扣非归母净利润均实现显著提升。这一增长主要得益于公司产品结构的持续优化,特别是中硼硅模制瓶销量的快速增长,以及新产能的投放和国家集采政策的积极影响。公司通过规模优势、持续的研发创新(如轻量化模制瓶开发)和生产智能化(如自动化生产线和大数据管理)有效降低了生产成本,并显著提升了生产效率和客户粘性,从而进一步增强了市场竞争力。

展望未来,公司预计将保持稳健的利润增长态势,关键财务指标如营业收入、归母净利润、毛利率和净资产收益率均呈现积极的增长趋势。尽管存在原材料价格波动和产能投放不及预期等风险,但公司作为药用玻璃包装行业的龙头企业,其核心竞争力的不断提升和持续的盈利能力使其获得了“强烈推荐”的投资评级。

微信扫一扫-立即使用

微信扫一扫-立即使用