大北农(002385)

饲料销量宽幅增长,生猪养殖产能大幅扩增,维持“买入”评级

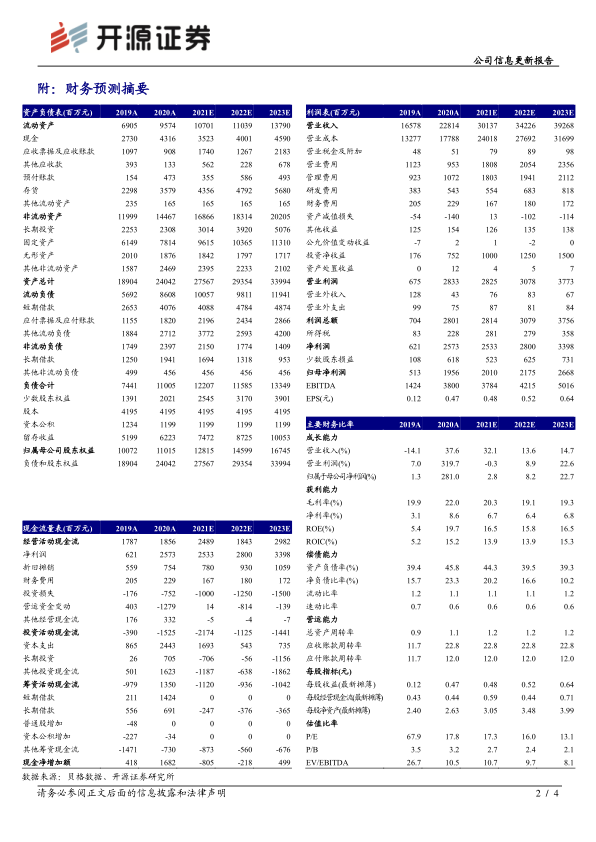

大北农发布2020年年度报告:公司全年实现营业收入228.14亿元(+37.62%),归母净利润19.56亿元(+281.02%);2020Q4公司实现营收75.74亿元(+73.33%),归母净利润4.73亿元(+123.93%)。2020年公司饲料销售466.20万吨(猪料/禽料/反刍料/水产料分别销售327.40/47.42/47.31/43.14万吨),同比增长22.94%;公司生猪销售185.28万头(控股及参股公司分别销售109.65/75.63万头),同比增长12.85%。2021年生猪存栏规模持续恢复,禽存栏高位,预计公司2021年饲料销量增速有望提升。但考虑到饲料原料价格上涨,非瘟疫情扰动养殖成本上行,叠加2021年生猪价格下行幅度较大,我们预计公司2021-2022年盈利模式将转为以量换价。基于此,我们下调2021-2022年预测,并增加2013年预测,预计2021-2023年公司归母净利润为20.10/21.75/26.68(2021-2022年前预测值为24.05/24.18亿元),其中生猪养殖利润贡献7.77/6.40/6.60亿元,对应EPS分别为0.48/0.52/0.64元,当前股价对应PE为17.3/16.0/13.1倍。公司生猪出栏量跨步增长,饲料业务销量稳步提升,维持“买入”评级。

养殖产能大幅扩增,保障生猪出栏量跨越式增长

截至2020年报告期末,公司固定资产/在建工程/生产性生物资产分别较期初数增加19.72%/218.03%/287.37%,养殖产能预计于2021年实现大幅扩增。2021Q1公司累计销售生猪76.04万头(+217.49%),全年出栏400万头目标有保障。猪价下行周期,公司将借助产能跨越达成以量换价,推动公司整体盈利平稳增长。

我国现代种业变革,公司具备技术及先手优势

公司丰脉产品(转基因育种)技术路径优势明显,倍抗系列产品配套性强,具备更长产品周期及经济回收周期。此外公司保抗系列产品率先完成生物安全证书扩区审批(获得国内玉米5大种植区生物安全证书),先手优势加政策壁垒优势,预计随着国内转基因商业化的推行,种权收入将为公司带来较高净利贡献。

风险提示:自然灾害及疫病风险,生猪出栏量不及预期,转基因推进不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用