大北农(002385)

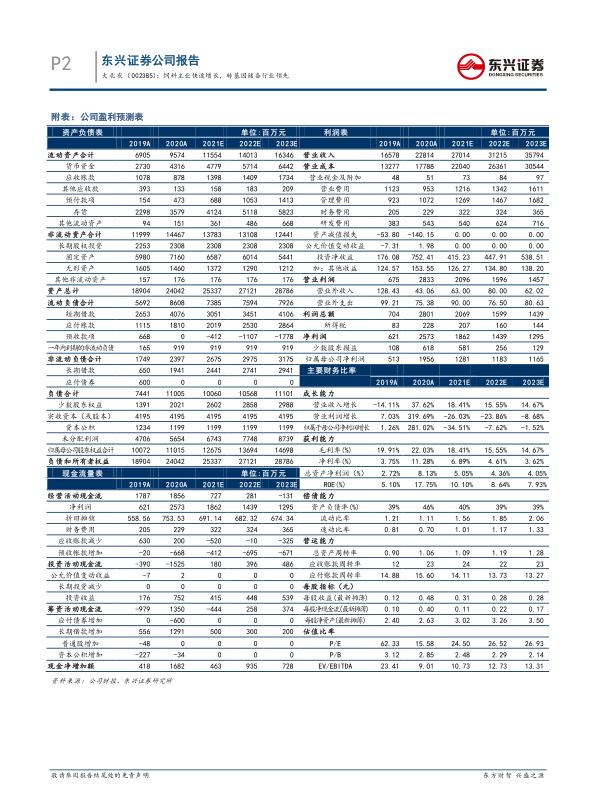

事件: 公司披露 2021 年半年报。 公司 2021 年上半年共实现营业收入 152.68亿元,同比增长 69.80%,实现归母净利 4.99 亿元,同比减少 44.15%。饲料业务快速增长,技术服务能力持续提升。受益于生猪产能快速恢复,公司猪料销量同比大幅增长,带动饲料业务快速增长。上半年公司饲料销量 291.72 万吨,yoy+53.60%,其中猪料 230.41 万吨,yoy+75.53%。共实现收入 112.19 亿元,y oy+69.34%。受玉米等原材料价格上涨影响,毛利率下降 3.99pct 至 14.27%。公司大力推行“1+1+N”产品策略,立足猪料优势,开拓反刍料、禽料等板块,完善产品品类。公司开展“销售+技术服务”模式升级,为养殖户提供专业技术服务,增强获客能力与客户粘性。多品类叠加技术服务升级下,公司饲料业务有望继续保持高速增长。

养殖利润有所波动,降本增效持续进行。上半年公司(不含参股)销售生猪 91.88 万头,yoy+157.97%,实现收入 23.66 亿元,yoy+72.69%。猪价下滑导致养殖利润有所波动, Q2 商品猪出栏均价 17.41 元/kg,相比 Q1 下滑超过 10 元/kg。毛利率同比下滑 38.37pct。公司严抓非瘟防控和生产管理,提升种猪性能,实现降本增效。目前公司生猪存栏 151.77 万头,其中基础母猪 15.99 万头,产能储备较为充足。我们认为,随着下半年猪价季节性反弹,叠加养殖成本逐步回归正常,公司养殖盈利能力有望持续改善。种业政策利好下公司有望打开长期增长空间。公司传统种子业务保持基本稳定,玉米量利齐升。上半年公司传统种子业务实现销售收入 1.76 亿元,其中玉米种子收入同比增长 49.37%。生物育种方面,公司具备业内领先的技术和研发优势。截至目前已获得了 3 个玉米转基因生物安全证书和 2 个大豆转基因生物安全证书。 4 月公司生物育种子公司获得国资增资,进一步增强了公司转基因研发资金实力。我们认为,种业政策利好下公司有望凭借领先的转基因产品和技术储备首先受益,打开长期增长空间。

公司盈利预测及投资评级:受猪价下滑影响,我们调减 21-23 年盈利预测。预计公司 2021-2023 年归母净利润分别为 12.81、 11.83 和 1 1.65 亿元, EPS为 0.31、0.28 和 0.28 元,PE 值为 24.50、26.52 和 26.93 倍。但我们看好公司饲料板块市占提升以及转基因政策落地催化,维持“强烈推荐”评级。

风险提示:生猪价格波动、原材料成本变动、公司出栏不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用