大北农(002385)

事件:公司披露 2021 年三季报。公司 2021 年前三季度共实现营业收入234.42 亿元, 同比增长 53.55%, 实现归母净利 1.07 亿元, 同比减少 92.76%。经营活动净现金流入 5.83 亿元,同比减少 51.12%。

养殖短期承压,降本增效持续进行。受猪价快速下滑影响,公司养殖业务短期承压。Q3 商品猪出栏均价 13.84 元/kg,环比 Q2 下滑 20.52%。单三季度归母净利-3.91 亿元,yoy -166.38%。公司前三季度共实现生猪出栏294.87 万头(含参控股), yoy+166.90%。 我们预计公司目前养殖完全成本在 19 元/kg 以下,公司正积极开展养殖降本增效工作,淘汰低效母猪,Q3末公司生产性生物资产较年初下降 5.67%。从育肥端看,公司积极提前出栏,降低育肥成本,肥猪出栏均重自 Q3 开始逐月下降, 9 月出栏均重 123.68公斤,较 Q2 下降超过 10 公斤。我们认为,随着 Q4 猪价开启季节性反弹,叠加公司养殖成本逐步回归正常,全年养殖业务有望企稳。预计公司全年实现生猪出栏 400-500 万头(含参控股) ,居行业前列。

种子业务有望打开公司新的增长空间。公司将种业发展作为未来驱动公司发展的重要方向。特别是在生物育种方面,公司无论在转基因产品和技术储备方面都处于国内领先水平, 目前正与 40 多家重要种企合作开展转基因性状导入,涉及品种达 180 多个。截至目前公司已获得了三个转基因玉米和两个转基因大豆生物安全证书,转基因玉米、大豆都做到了第二代、第三代的研发。 10 月 8 日,公司公告转基因玉米产品 DBN9936 获得美国 FDA转基因产品上市前食用安全批准,表明公司转基因产品在国际上也具备较强竞争实力。近期公司加快传统种子业务整合力度,拟将 2 家种业控股子公司全部股权划转至全资子公司创种科技,进一步完善传统种业布局。我们认为,未来公司将在传统育种和生物育种方面共同发力,有望在种业政策利好与转基因商用化落地加速背景下首先受益,打开公司新的增长空间。

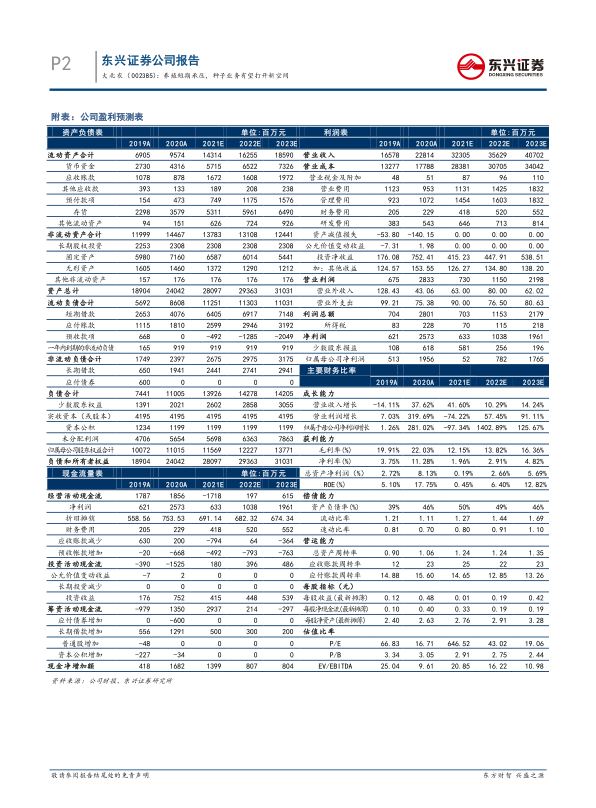

公司盈利预测及投资评级:受猪价下滑影响,我们调整 21-23 年盈利预测。预计公司 2021- 2023 年归母净利润分别为 0.52、 7.82 和 17.65 亿元,EPS为 0.01、0.19 和 0.42 元,PE 值为 646.52、43.02 和 19.06 倍。我们看好公司养殖成本不断优化、饲料市占持续提升以及种业政策催化,维持“强烈推荐”评级。

风险提示:生猪价格波动、原材料成本变动、公司出栏不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用