中心思想

欧康医药:天然黄酮提取领域的“小巨人”与市场潜力

本报告深入分析了欧康医药作为天然黄酮类化合物植物提取领域的“小巨人”企业,在国际“回归自然”潮流兴起背景下的市场机遇与竞争优势。公司凭借深耕天然黄酮类化合物提取技术、持续的研发投入以及完善的质量管理体系,在植物提取物市场中占据了独特的专业化地位。报告强调了欧康医药在营收和净利润方面的显著增长,以及其募投项目对未来产能扩张和产品结构优化的积极影响,预示着公司在广阔的大健康产业中具备强劲的增长潜力。

投资亮点与风险考量

欧康医药的投资亮点在于其在天然黄酮类化合物提取领域的专业化优势、多项专利构筑的技术壁垒、以及优于同业的盈利能力和研发投入。公司通过募投项目扩大产能并丰富产品线,有望进一步巩固市场地位。此外,其当前估值低于可比公司平均水平,具备一定的吸引力。然而,报告也提示了产品资质认证到期、国际贸易环境变化以及特定原料药登记备案等潜在风险,建议投资者在关注其增长潜力的同时,审慎评估相关风险。

主要内容

行业概览:植物提取物市场前景广阔,政策支持显著

国际“回归自然”潮流与市场规模增长

植物提取行业上游为种植业及植物原料加工业,下游为各类食药与消费品行业。随着国际“回归自然”潮流的兴起,对绿色、天然、无污染的食品、药品需求持续增长,推动植物提取物市场规模不断扩大。根据Markets and Markets数据,预计全球植物提取物市场将于2026年达到553亿美元,复合增长率为12.42%。全球枳实类生物黄酮市场预计将从2020年的29.4亿美元增长到2028年的56.5亿美元,年复合增长率为8.53%。国内市场目前尚处于导入期,但随着居民健康意识和可支配收入的提高,以及国家“治未病”战略的推行,未来市场空间广阔。

下游应用广泛与政策支持

植物提取物广泛应用于保健品、药品、食品和化妆品等领域。我国保健品市场规模在2020年达到4092亿元,药品终端市场规模增至16437亿元,食品添加剂行业规模突破1600亿元,皮肤护理行业市场规模预计2026年将达到526.1亿元。这些下游市场的持续增长为植物提取行业提供了坚实的需求基础。此外,植物提取所属的生物产业作为我国七大战略性新兴产业之一,受到国家产业政策的大力支持,如《“健康中国2030”规划纲要》和《战略性新兴产业重点产品和服务指导目录》等,为行业发展奠定了良好基础。

产业现状与发展趋势

我国植物提取行业源自传统中药,目前已成为世界上最重要的植物提取物供应地之一,出口额占行业总收入的80%左右。2021年,我国植物提取物行业出口额达193.18亿元,2010至2021年复合增长率达到13.29%。行业内企业数量众多,但技术水平呈现明显分层,高端企业较少,市场集中度有待提高。未来发展趋势包括新品种与应用领域的不断开发,以及行业专业化、精细化和集中度的持续提高。具备深厚技术储备、完善生产管理体系和长期生产经验的企业将脱颖而出。

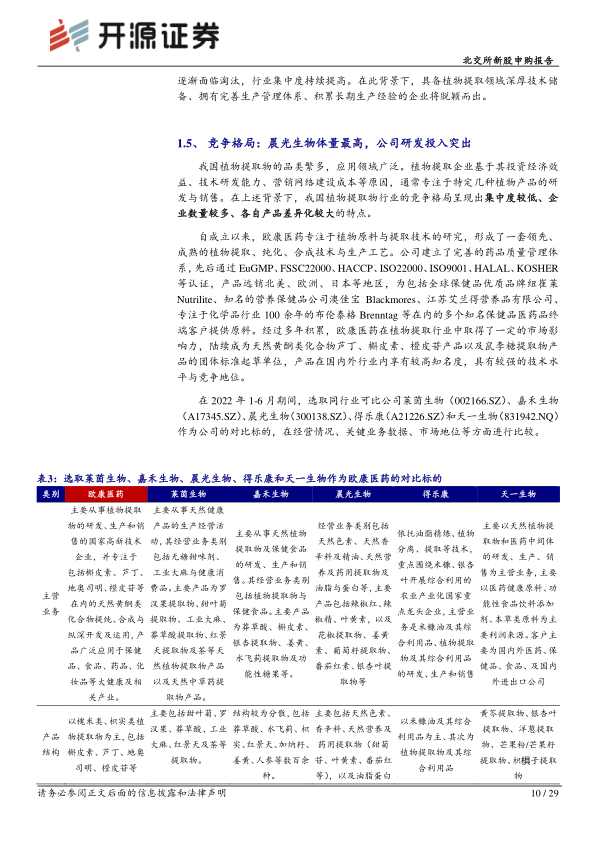

竞争格局与欧康医药的定位

我国植物提取物行业竞争格局呈现集中度较低、企业数量多、产品差异化大的特点。欧康医药专注于天然黄酮类化合物提取,在枳实类、槐米类植物提取方向拥有多年经验和完备产品品类,并主持编制了芦丁、槲皮素、橙皮苷、鼠李糖等产品的行业国际商务标准,在天然黄酮类化合物提取物领域具有深厚技术积累和较强竞争地位。与莱茵生物、晨光生物等可比公司相比,欧康医药虽然营收规模较小,但在净利率和研发费用率方面表现优异,显示出其专业化和高投入的特点。

公司分析:深耕天然黄酮类化合物,业绩持续创新高

发展历程与核心业务聚焦

欧康医药成立于2010年,是一家专注于天然黄酮类化合物提纯、合成与纵深开发及运用的国家高新技术企业。公司以枳实和槐米为基础原料,深耕天然维生素P类植物提取,产品广泛应用于保健品、食品、药品、化妆品等大健康及相关产业。公司实际控制人为自然人赵卓君,合计控制公司58.64%股份。公司高级管理人员在行业内任职多年,经验丰富。

商业模式与市场布局

欧康医药采取“以销定产”为主的生产模式,并结合自主研发为主、产学研用与合作研发为辅的研发模式。公司建立了系统供应商开发与管理体系,确保原材料质量。销售模式上,采取贸易商与生产厂家相结合的方式,产品主要销往北美、欧洲、日本、东南亚等境外地区。公司产品以直接或间接形式最终销往的市场以境外为主,其中保健品主要市场为美国,食品主要销往日本,药品主要销往乌克兰。

财务表现与盈利能力

欧康医药营收持续增长,2021年首次突破3亿元,主要来源于植物提取物的销售。归母净利润在近三年内保持大幅增长趋势,2020和2021年增长率均达到85%以上。公司综合毛利率总体较为稳定,维持在24%-28%之间。毛利主要来源于槐米类提取物和枳实类提取物,其中槐米类提取物的毛利贡献度不断提升。期间费用率逐年下降,而研发费用逐年上升,研发费用率高于同行业可比公司平均水平,体现了公司对技术创新的持续投入。

亮点探讨:技术壁垒与募投项目驱动增长

产品与研发优势:专利技术构筑“小巨人”壁垒

欧康医药在植物提取领域具备深厚的技术积累,掌握了化学法结构修饰技术、循环提取技术、天然成分分离技术、生物酶切法结构修饰技术等多种核心技术。公司目前已拥有授权专利27项,并入选国家级专精特新“小巨人”企业名单,研发技术优势显著。公司设有专业研发中心,并与中国科学院成都生物研究所、西华大学等建立了产学研联合实验室,持续推动技术创新。在产品方面,公司在天然黄酮类化合物提取领域具备专业化优势,产品梯次丰富,满足了市场中不同客户的多样需求。

品牌与管理优势:完善的质量管理体系

欧康医药凭借在天然黄酮类化合物提取领域十余年的深耕、丰富的产品梯次以及产品质量优势,在海内外市场享有较高的品牌知名度和市场占有率。公司严格按照药品生产质量管理规范,建立了完善的产品质量管理体系,通过了EuGMP、FSSC22000、HACCP、ISO22000、ISO9001、HALAL、KOSHER等认证,并完成了CEP(欧洲药典适应性证书)等注册,确保了产品质量的稳定性、安全性和有效性。

募投项目:扩能增效,丰富产品结构

欧康医药拟将募集资金投资于“成都欧康医药股份有限公司技改扩能项目(一期)”,该项目将围绕公司现有主业新建槐米类系列产品、枳实类系列产品及综合类产品系列,并新建技术中心。项目建成后,公司将在现有产能971.73吨的基础上,新增产能1663吨,新增产能占比171.14%。此次扩能不仅将扩大公司植物提取物的产能,还将丰富产品结构,延长产业链条,提升公司研发能力,从而增强企业综合竞争能力。募投项目还涉及芦丁初品、糖基异槲皮素、橙皮苷初品等新产品,进一步拓展业务范围。

估值对比:具备投资吸引力

从估值来看,本次方案中发行底价为12.8元/股,按2021年业绩计算,对应发行后PE为23.1X,低于2021年可比公司平均估值40.68X(可比公司PE TTM均值为28.2X),显示出一定的投资吸引力。

风险提示

报告提示了欧康医药可能面临的产品资质认证到期风险、国际贸易环境对公司海外销售的风险,以及地奥司明原料药在国内未能通过登记备案的风险。这些风险因素可能对公司的经营业绩产生不利影响,需要投资者予以关注。

总结

欧康医药作为北交所新股申购标的,在国际“回归自然”和国内大健康产业蓬勃发展的背景下,展现出显著的增长潜力和竞争优势。公司深耕天然黄酮类化合物提取领域,凭借领先的技术优势、完善的质量管理体系和持续的研发投入,已成为该领域的“专精特新”小巨人。其2021年营收和归母净利润均实现大幅增长,盈利能力突出。此次募投项目旨在扩大产能、丰富产品结构并提升研发能力,有望进一步巩固其市场地位。尽管存在产品资质、国际贸易和原料药备案等风险,但公司低于行业平均的估值水平,使其具备一定的投资吸引力。

微信扫一扫-立即使用

微信扫一扫-立即使用