大北农(002385)

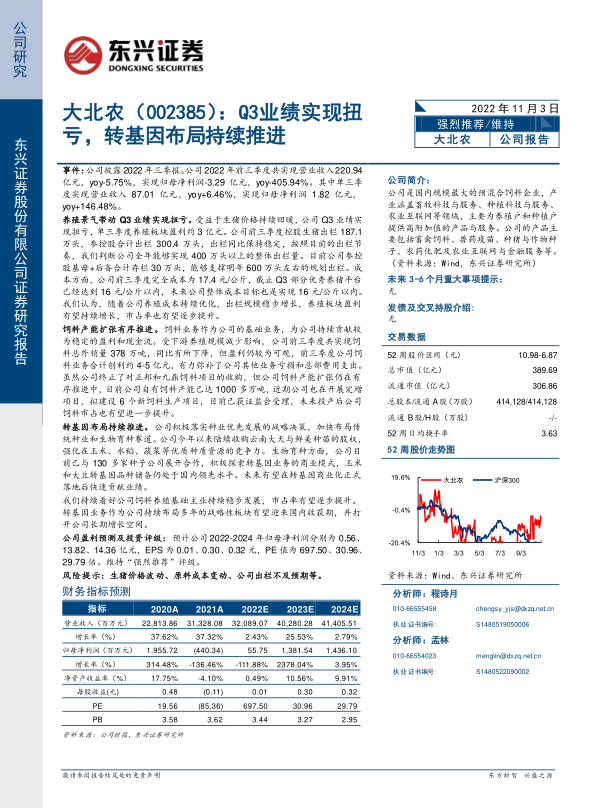

事件:公司披露2022年三季报。公司2022年前三季度共实现营业收入220.94亿元,yoy-5.75%,实现归母净利润-3.29亿元,yoy-405.94%。其中单三季度实现营业收入87.01亿元,yoy+6.46%,实现归母净利润1.82亿元,yoy+146.48%。

养殖景气带动Q3业绩实现扭亏。受益于生猪价格持续回暖,公司Q3业绩实现扭亏,单三季度养殖板块盈利约3亿元。公司前三季度控股生猪出栏187.1万头,参控股合计出栏300.4万头,出栏同比保持稳定,按照目前的出栏节奏,我们判断公司全年能够实现400万头以上的整体出栏量。目前公司参控股基母+后备合计存栏30万头,能够支撑明年600万头左右的规划出栏。成本方面,公司前三季度完全成本为17.4元/公斤,截止Q3部分优秀养猪平台已经达到16元/公斤以内,未来公司整体成本目标也是实现16元/公斤以内。我们认为,随着公司养殖成本持续优化,出栏规模稳步增长,养殖板块盈利有望持续增长,市占率也有望逐步提升。

饲料产能扩张有序推进。饲料业务作为公司的基础业务,为公司持续贡献较为稳定的盈利和现金流。受下游养殖规模减少影响,公司前三季度共实现饲料总外销量378万吨,同比有所下降,但盈利仍较为可观,前三季度公司饲料业务合计创利约4-5亿元,有力弥补了公司其他业务亏损和总部费用支出。虽然公司终止了对正邦和九鼎饲料项目的收购,但公司饲料产能扩张仍在有序推进中,目前公司自有饲料产能已达1000多万吨,近期公司也在开展定增项目,拟建设6个新饲料生产项目,目前已获证监会受理,未来投产后公司饲料市占也有望进一步提升。

转基因布局持续推进。公司积极落实种业优先发展的战略决策,加快布局传统种业和生物育种赛道。公司今年以来陆续收购云南大天与鲜美种苗的股权,强化在玉米、水稻、蔬菜等优质种质资源的竞争力。生物育种方面,公司目前已与130多家种子公司展开合作,积极探索转基因业务的商业模式,玉米和大豆转基因品种储备仍处于国内领先水平。未来有望在转基因商业化正式落地后快速贡献业绩。

我们持续看好公司饲料养殖基础主业持续稳步发展,市占率有望逐步提升。转基因业务作为公司持续布局多年的战略性板块有望迎来国内收获期,并打开公司长期增长空间。

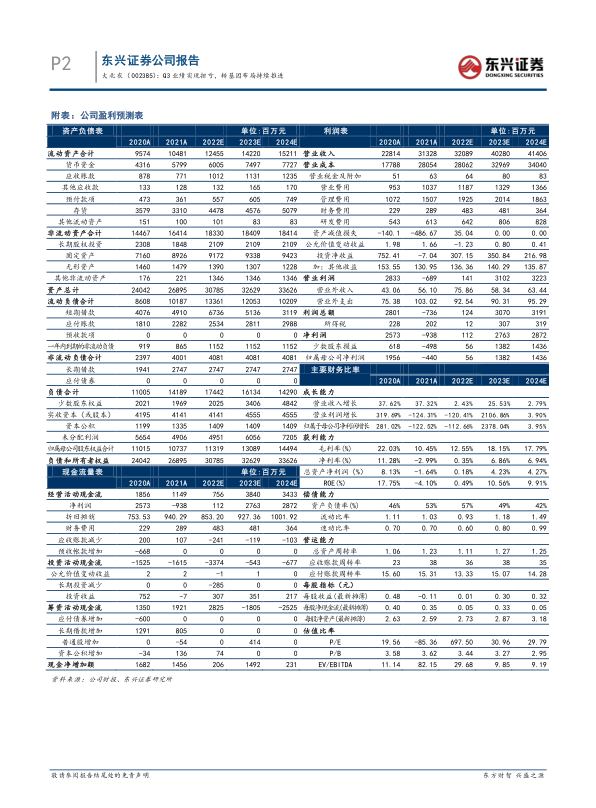

公司盈利预测及投资评级:预计公司2022-2024年归母净利润分别为0.56、13.82、14.36亿元,EPS为0.01、0.30、0.32元,PE值为697.50、30.96、29.79倍。维持“强烈推荐”评级。

风险提示:生猪价格波动、原料成本变动、公司出栏不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用