大北农(002385)

事件:公司于近日发布2023年3季报。前3季度,实现营业收入239.14亿元,同增8.31%;实现归母净利润-9.09亿元,上年同期为3.28亿元;扣非后归母净利润-9.52亿元,上年同期为-4.01亿元。单3季度,实现营业收入82.64亿元,同减5.02%;实现归母净利润-1.34亿元,上年同期为1.79亿元;扣非后归母净利润-2.01亿元,上年同期为1.66亿元。

前3季度业绩下滑主要受养殖业务的影响,但单季度亏损幅度明显收窄。公司前3季度出现亏损,业绩同比下滑明显,主要和生猪养殖业务表现不佳有关。2023年前3季度,国内猪价表现持续低迷,养殖行业普遍亏损,公司养殖和饲料业务发展亦受到影响。进入3季度,猪价有所反弹,公司养殖业务亏损幅度明显收窄。受益于此,公司整体亏损幅度环比前两个季度也明显收窄。养殖业务方面,截至2023年9月,公司出栏生猪416万头,按照目前出栏速度,预计全年出栏560-570万头,同时成本端也在不断优化,年度优化目标是16元/公斤。

转基因产业化由试点进入大面积示范阶段,性状公司发展迎良机,公司性状产品优势突出,是最受益的标的。2023年10月17日,农业农村部公示了国内第一批转基因玉米和大豆新品种的国审初审结果。我们认为,品种审定号的发放是国内转基因玉米和大豆产业化进程中的里程碑式的事件,标志着产业化由试点进入大面积示范阶段。随着产业化的推进,性状公司和种子公司将迎来前所未有的发展良机。大北农是转基因性状领域的龙头公司,其性状在首批转基因玉米和大豆审定号中的数量占比分别为60%和36%,领先地位非常突出。此外,公司通过下属子公司在转基因玉米品种环节取得了3个品审号,占比约8%。因此,未来公司不仅仅是通过向其他种子公司提供性状合作取得专利授权使用费收益,还可以直接通过下属子公司出售转基因玉米品种获得更多收益。

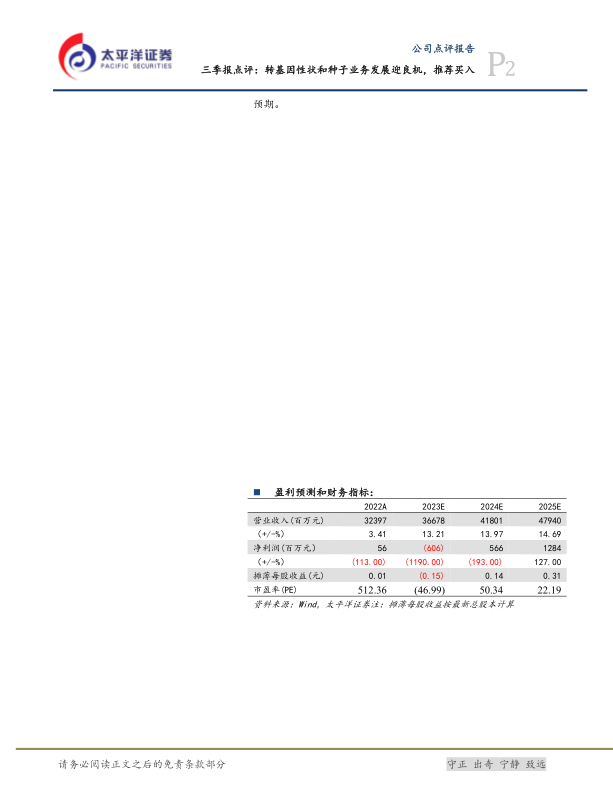

盈利预测与投资建议。公司深耕转基因玉米和大豆性状领域多年,先发优势和体系优势十分明显,我们看好其性状业务的长期盈利前景。此外,其种子业务亦可借力性状优势再上一个新的台阶。猪价持续低迷,养殖行业产能加速去化在即,我们预计2024年猪价大概率周期反转,相应的,公司生猪养殖业务将否极泰来,迎来利润释放。基于此,给予“买入”评级。预计公司24/25年归母净利润5.65/12.83亿元,对应PE为50X/22X。

风险提示:生猪价格走势不及预期,转基因产业化推进进度不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用