中心思想

业绩显著改善,盈利能力持续提升

大北农在2024年前三季度实现了归母净利润的显著增长,尤其第三季度同比增幅高达315.38%,表明公司盈利能力正强劲复苏。尽管营业收入有所下降,但利润端的改善主要得益于生猪养殖业务的盈利兑现和成本控制的成效。

养殖与种业双轮驱动,未来增长可期

公司生猪养殖业务在出栏量小幅增长的同时,养殖成本持续优化,叠加猪价回升,实现了可观的盈利。同时,种业板块,特别是生物育种业务,已实现千万级性状许可收入,展现出巨大的增长潜力,成为公司未来业绩增长的重要驱动力。

主要内容

2024年前三季度财务表现与业务概览

营收承压,利润大幅增长

大北农2024年前三季度实现营业收入201.42亿元,同比下降15.83%。然而,归属于母公司净利润达到1.33亿元,同比增长114.69%,实现扭亏为盈。其中,第三季度表现尤为亮眼,实现营业收入70.47亿元,同比下降14.73%,但归母净利润高达2.89亿元,同比大幅增长315.38%,显示出公司在盈利能力上的显著改善。公司主营业务涵盖饲料科技、养猪科技、种业、植保、疫苗、兽药及原材料等多元领域。

饲料业务:行业承压下寻求结构性改善

销量与收入下滑,三季度环比回暖

2024年前三季度,饲料行业整体面临较大压力,全国工业饲料总产量同比下降4.3%。受此影响,大北农饲料外销390万吨,同比下降9.30%,其中猪料外销305万吨,同比下滑10.29%。前三季度饲料业务收入超过140亿元,创利5-6亿元,同比均出现下滑。主要原因在于能繁母猪存栏量下滑导致饲料需求减少,以及大宗原料价格下滑影响销售价格。

需求有望持续改善

尽管面临挑战,饲料业务作为公司基础业务,发展相对稳健。进入第三季度,猪料收入和销量环比改善,增长约7%-8%。分析认为,随着能繁母猪存栏量的小幅回升和养殖盈利的持续兑现,饲料需求有望持续改善。

生猪养殖业务:出栏稳增,盈利能力显著提升

出栏量增长与成本优化

2024年前三季度,公司参控股合计出栏生猪428万头,同比增长2.8%。截至9月末,公司总存栏量超过400万头,其中基础母猪25-26万头,后备母猪约10万头,全年出栏目标维持600万头。公司最新育肥猪完全成本为14.7元/公斤,相比中报提升0.1元,主要是由于外采猪苗成本和代养费有所增加,但其他成本费用维持下行趋势,生产成绩持续提升。

猪价回升带动盈利兑现

第三季度猪价抬升明显,养殖盈利持续兑现,公司前三季度养猪板块创利2-2.5亿元。预计在消费旺季的支撑下,猪价有望维持相对高位,叠加公司养殖成本的持续改善,生猪养殖盈利将持续释放,为公司贡献稳定利润。

种业发展:传统与生物育种齐头并进

传统种业收入稳健增长

2024年前三季度,公司实现种子销售超2000万公斤,同比增长50%以上,销售收入达到2.83亿元。截至9月末,公司实现种业合同负债近14亿元,其中玉米种子合同负债超9亿元,显示出传统种业的稳健增长态势和市场认可度。

生物育种实现千万级收入

在生物育种方面,公司推广工作稳步进行,已实现了数千万级性状许可收入,并已收到部分明年的预收款。这标志着公司在转基因种业领域的布局开始显现成效,为未来业绩增长提供了新的动力。常规种业与生物育种的齐头并进,使得种业发展未来可期。

盈利预测与投资评级

业绩展望与“强烈推荐”评级

报告看好公司生猪养殖业务的业绩改善以及转基因种业的领先布局有望带来新增量。预计公司2024-2026年归母净利润分别为3.68亿元、8.29亿元和10.75亿元,对应的每股收益(EPS)分别为0.09元、0.18元和0.24元,市盈率(PE)分别为55倍、27倍和21倍。基于此,报告维持对大北农的“强烈推荐”评级。

风险提示

投资风险主要包括生猪价格波动风险、原材料价格波动风险以及种子推广不及预期等。

财务指标预测分析

盈利能力显著改善

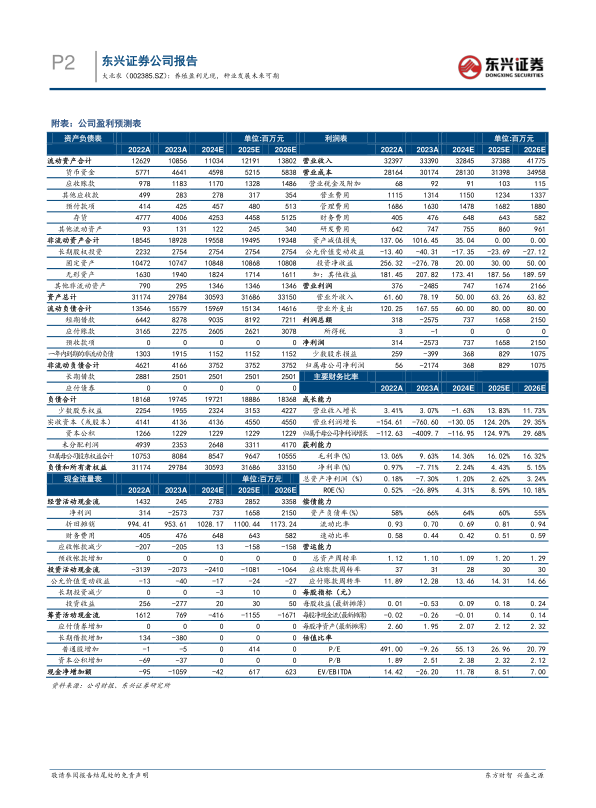

根据财务指标预测,公司营业收入在2024年预计略有下降(-1.63%)后,将在2025年和2026年分别实现13.83%和11.73%的增长。归母净利润在2023年巨额亏损(-21.74亿元)后,预计2024年将大幅扭亏为盈至3.68亿元,并在2025年和2026年分别实现124.97%和29.68%的高速增长。净资产收益率(ROE)也将从2023年的-26.89%提升至2024年的4.31%,并持续增长至2026年的10.18%。毛利率和净利率预计在2024-2026年持续改善,显示公司盈利能力的全面恢复和提升。

偿债能力与营运效率优化

资产负债率预计将从2023年的66%逐步下降至2026年的55%,流动比率和速动比率也将稳步提升,表明公司偿债能力持续增强。总资产周转率、应收账款周转率和应付账款周转率等营运能力指标预计保持健康水平,反映公司资产管理效率的优化。

总结

大北农在2024年前三季度展现出强劲的盈利复苏态势,尤其第三季度归母净利润同比大幅增长315.38%,主要得益于生猪养殖业务的盈利兑现和成本控制。尽管饲料业务受行业下行和能繁母猪存栏量减少影响,销量和收入有所承压,但第三季度已出现环比改善迹象,并预计随养殖盈利持续兑现而进一步好转。生猪养殖业务通过出栏量小幅增长和成本优化,叠加猪价回升,实现了可观的利润贡献。更值得关注的是,公司种业板块,特别是生物育种业务,已成功实现千万级性状许可收入,预示着未来新的增长点。综合来看,公司在生猪养殖和转基因种业领域的领先布局,有望驱动业绩持续增长,因此维持“强烈推荐”评级。同时,报告也提示了生猪价格、原材料价格波动及种子推广不及预期等潜在风险。财务预测显示,公司盈利能力、偿债能力和营运效率均将持续优化。

微信扫一扫-立即使用

微信扫一扫-立即使用