隆平高科(000998)

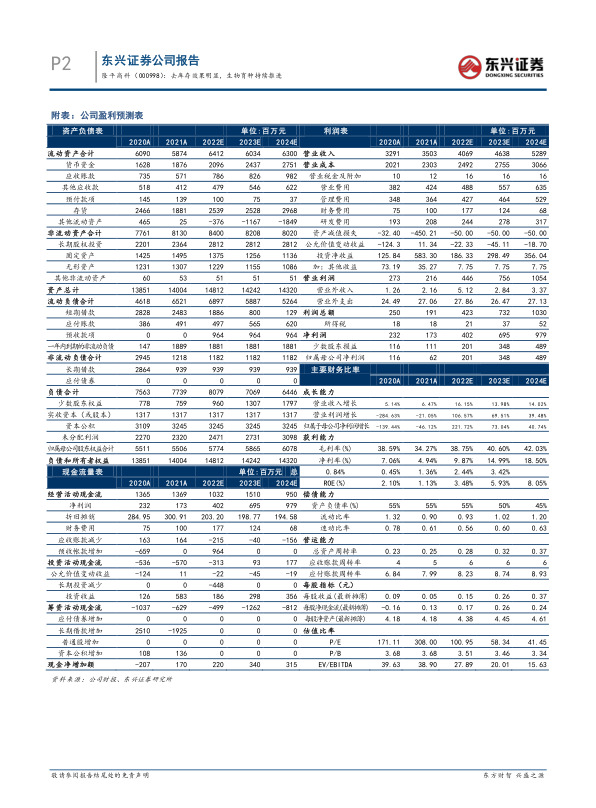

事件: 公司披露 2021 年年报和 2022 年一季报。公司 2021 年共实现营业收入 35.03 亿元, yoy+6.47%,实现归母净利润 6244.74 万元, yoy-46.12%。公司 2022 年一季度共实现营业收入 9.05 亿元, yoy+6.48%,实现归母净利润 5445.85 万元, yoy+34.38%。

玉米制种成本有所上涨,水稻去库存效果明显。 公司 21 年收入端增长主要来源于综合农业服务及其他种子板块,同比增长 62.42%至 6.32 亿元。从公司主营业务来看, 21 年公司玉米种子实现销售收入 10.15 亿元, yoy+2.74%,水稻种子实现销售收入 13.04 亿元, yoy-6.19%。受制种成本上行影响, 21年公司玉米种子毛利率下滑 8.44pcts 至 31.21%,水稻种子毛利率小幅下滑2.46pcts 至 29.38%。 公司逐步整合水稻业务, 成立了亚华水稻事业部以强化内部协同, 同时持续改善自身库存状况,集中展开了水稻小品种清理去库存工作,取得明显效果。 21 年公司共计提存货跌价准备 4.44 亿元,其中水稻种子计提 3.27 亿元。 截至 21 年末公司水稻种子库存同比下降 32.74%,整体库销比 81.68%,降低 40.35pcts。公司逐步提升内部管理协同能力,清理库存轻装上阵, 有利于公司提升自身经营效率, 进一步增强行业竞争力。

保持育种研发体系建设, 品种规模持续扩大。 公司持续保持育种研发投入,21 年研发投入 2.75 亿元, 占营收比重 7.86%。 截至 2021 年底, 公司在中国、美国、巴基斯坦等 7 个国家建 44 个育种站,试验基地总面积近 1.2 万亩。 水稻方面公司已经形成了成熟的水稻商业化育种体系, 覆盖了国内国际两个市场。玉米方面公司积极开展国际玉米种质资源交流和国际化穿梭育种, 取得了阶段性进展。 2021 年公司共获得授权植物新品种权 66 件,其中其中水稻39 件,玉米 18 件, 居行业领先水平。 22 年 1 月公司公告 88 个水稻新品种、50 个玉米新品种和 1 个棉花新品种通过国家审定。凭借公司成熟的育种研发体系,公司品种规模持续扩大,为公司持续发展提供了强大的品种支撑。

生物育种布局持续推进, 转基因业务值得期待。 公司持续推进生物育种板块布局,在转基因玉米研发、基因编辑水稻等方面均形成了成熟稳定的研发布局。 转基因玉米方面,公司以杭州瑞丰和隆平生物为双驾马车,截至目前已有瑞丰 125 和浙大瑞丰 8 两个转基因玉米产品获批生物安全证书, 隆平生物转基因玉米产品研发也正稳步推进。 水稻方面,公司正积极开展基因编辑初期研发工作,截至 21 年末已创制低镉水稻等新种质 24 个, 5 个中间试验获农业农村部批文。 公司在生物育种板块持续布局, 玉米转基因技术和品种储备处于行业领先水平,有望充分享受未来转基因商业化后的市场增长红利。

公司盈利预测及投资评级: 预计公司 22-24 年归母净利分别为 2.01、 3.48 和4.89 亿元, EPS 为 0.15、 0.26 和 0.37 元, PE 值为 100.95、 58.34 和 41.45倍。 看好公司作为我国种业龙头具备的强大育种研发体系和品种优势, 有望带动种业高质量发展,转基因业务未来也值得期待。 维持“强烈推荐” 评级。

风险提示: 转基因政策落地不及预期,公司产品研发不及预期等

微信扫一扫-立即使用

微信扫一扫-立即使用