隆平高科(000998)

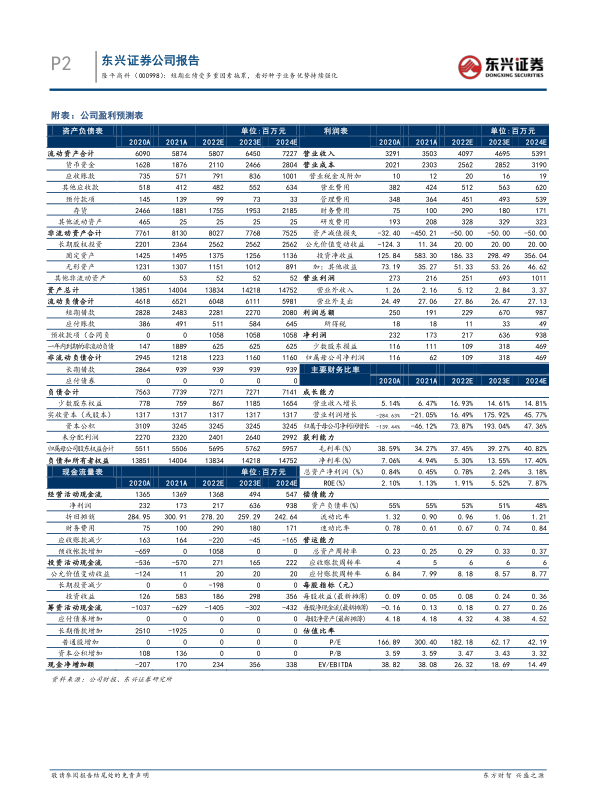

事件:公司披露2022年三季报,公司前三季度共实现营业收入12.84亿元,yoy+55.20%,实现归母净利润-7.10亿元,yoy-138.17%。其中单三季度实现营收0.86亿元,yoy+129.25%,实现归母净利润-4.13亿元,yoy-71.07%。营收端稳步增长,业绩受多重因素拖累。受玉米及蔬菜瓜果种子业务增长和水稻种子退货减少带动,公司前三季度营收端实现稳步增长55.20%。但业绩端来看表现仍不佳,同比亏损进一步放大。我们认为,除Q3种子销售季节性亏损导致亏损程度有所放大之外,主要原因有以下几点:(1)美元对人民币汇率持续大幅走高导致公司美元贷款汇兑损失进一步增加,财务费用同比大幅增长233.73%;(2)对世兴科技等参股企业投资损失同比增加近8400万;(3)研发费用同比增加85.71%;(4)去年同期处置了隆平生物股权导致当期投资收益大幅增长。目前公司业绩端受多重因素影响,但主要原因均为短期因素,并非来自公司自身主营业务,前三季度公司扣非后归母净利润同比仍增加43.94%,实现减亏。我们认为,随着公司逐步剥离非主营资产和参股股权,以及汇兑损益最终落地后有望摆脱对短期业绩的拖累。

种子业务持续增长,预收款表现超预期。从公司水稻、玉米种子主营业务看,仍保持持续增长态势。特别是在玉米种子方面,受农民种植积极性提高、上游制种成本上升传导等因素影响,公司提价顺畅,同比实现量利齐升。公司截止Q3末预收款同比大幅增长51.43%至28.56亿元,表现超预期。我们认为,在当前大宗农产品价格普遍上移的背景下,农民种植积极性有望持续提高,有望带动公司种子销售实现量价齐升。此外,公司在传统玉米和水稻种子方面品种储备丰富,竞争力强劲,叠加营销措施的逐步加强,有望实现市占率持续提升。

转基因业务蓄势待发。公司持续推进转基因业务发展,目前转基因玉米品种开发和试制种已经完成,有望在转基因品种审定正式落地后抢先占据市场份额,迎来业绩兑现期。在转基因育种研发端,公司也积极布局,不断推进杭州瑞丰、隆平生物等转基因玉米研发平台协同推进性状开发,目前已经形成了稳定的转基因玉米研发、基因编辑水稻和各作物分子标记辅助育种等多种生物育种研发布局,技术和品种储备行业领先,有望进一步强化公司在转基因领域的先发优势。

我们看好公司传统玉米、水稻种子业务竞争优势逐步强化,市占率稳步提升,转基因业务布局有望迎来业绩兑现期,为公司打开进一步增长空间。

公司盈利预测及投资评级:在不考虑公司未来转基因业务的前提下预计公司2022-2024年归母净利润分别为1.09、3.18和4.69亿元,EPS为0.08、0.24和0.36元,PE值为182.18、62.17和42.19倍。维持“强烈推荐”评级。

风险提示:转基因政策落地不及预期,公司产品研发不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用