隆平高科(000998)

核心观点

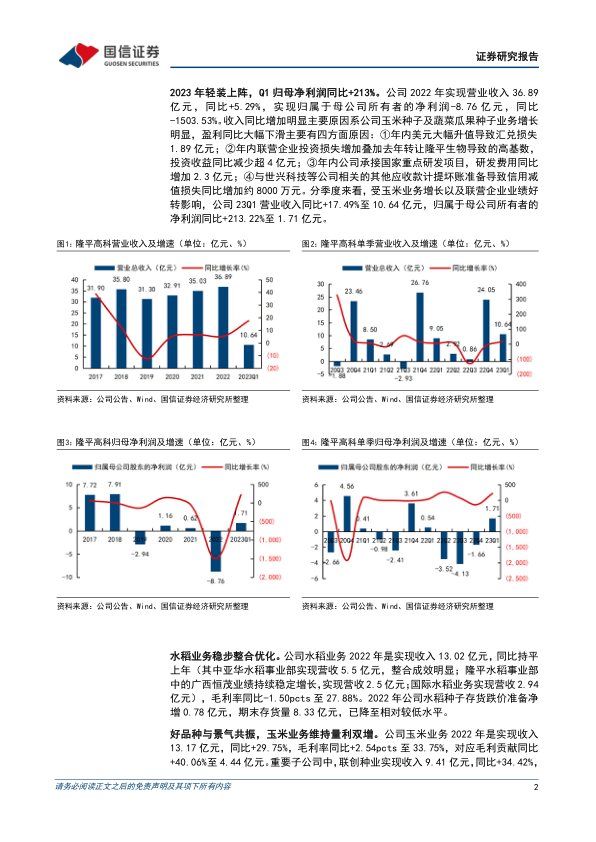

2023年轻装上阵,Q1归母净利润同比+213%。公司2022年实现营收36.89亿元,同比+5.29%,实现归母净利润-8.76亿元,同比-1503.53%。盈利同比下滑主要有四方面原因:①年内美元大幅升值导致汇兑损失1.89亿元;②年内联营企业投资损失增加叠加去年转让隆平生物导致的高基数,投资收益同比减少超4亿元;③年内公司承接国家重点研发项目,研发费用同比增加2.3亿元;④世兴科技等公司相关其他应收款计提坏账准备导致信用减值损失同比增加约8000万元。分季度来看,受玉米业务增长以及联营企业业绩好转影响,公司23Q1营收同比+17.49%至10.64亿元,归母净利润同比+213.22%至1.71亿元。

水稻业务稳步整合优化。公司水稻业务2022年是实现收入13.02亿元,同比持平上年(其中亚华水稻事业部实现营收5.5亿元,整合成效明显;隆平水稻事业部中的广西恒茂业绩持续稳定增长,实现营收2.5亿元;国际水稻业务实现营收2.94亿元),毛利率同比-1.50pcts至27.88%。2022年公司水稻种子存货跌价准备净增0.78亿元,期末存货量8.33亿元,已降至相对较低水平。

玉米业务维持量利双增。公司玉米业务2022年是实现收入13.17亿元,同比+29.75%,毛利率同比+2.54pcts至33.75%,对应毛利贡献同比+40.06%至4.44亿元。重要子公司中,联创种业实现收入9.41亿元,同比+34.42%,实现净利润1.80亿元,同比+44.82%;河北巡天实现收入3.24亿元,同比+9.27%,实现净利润3.24亿元,同比+7.59%。

转基因商业化或至,未来成长看玉米。公司作为国内玉米种子龙头,已在传统育种方面拥有充足储备,近年正依靠参股杭州瑞丰稳步推进转基因玉米的研发,旗下瑞丰125等多个玉米性状获得安全证书,先发优势明显。我们认为,如果后续转基因能够落地,公司玉米种子业务有望分享“种子提价+份额提升”带来的双重红利,未来量利高增有望延续。

风险提示:恶劣天气带来的制种风险,转基因政策落地不及预期的风险。

投资建议:公司作为国内玉米种子龙头,兼具品种、性状双重优势,未来转基因商业化落地后玉米业务有望继续维持量价双击。我们预计公司23-25年归母净利润为3.53/4.97/6.49亿元,23-25年每股收益为0.27/0.38/0.49元,对应当前股价PE为56.8/40.3/30.9X,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用