隆平高科(000998)

核心观点

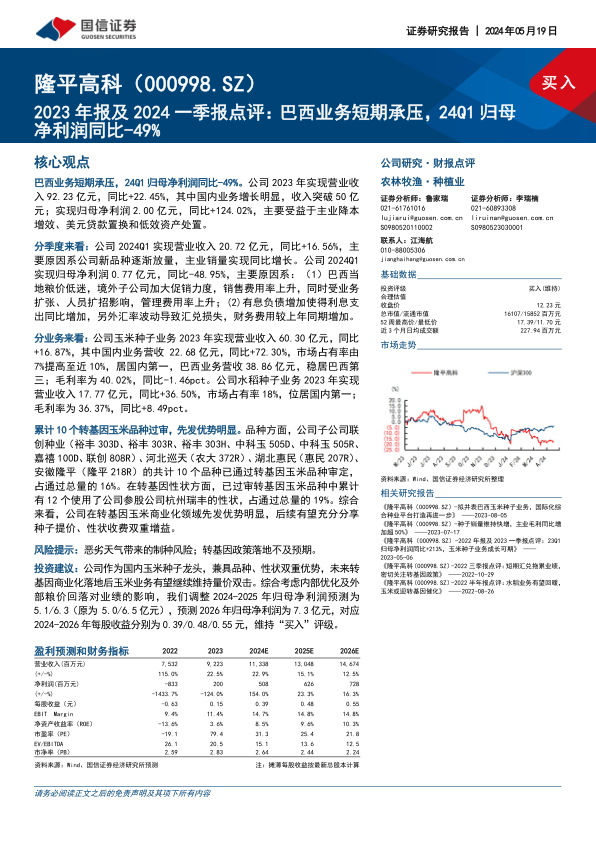

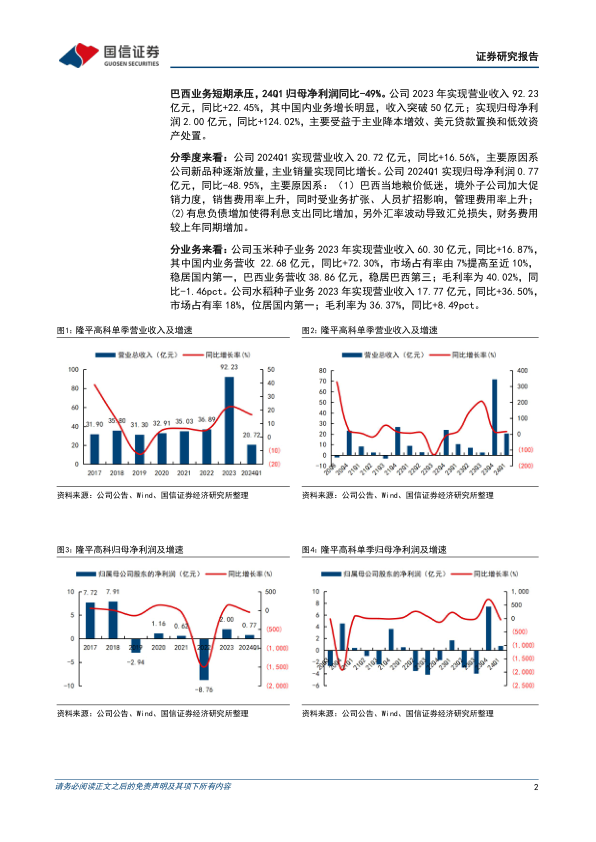

巴西业务短期承压,24Q1归母净利润同比-49%。公司2023年实现营业收入92.23亿元,同比+22.45%,其中国内业务增长明显,收入突破50亿元;实现归母净利润2.00亿元,同比+124.02%,主要受益于主业降本增效、美元贷款置换和低效资产处置。

分季度来看:公司2024Q1实现营业收入20.72亿元,同比+16.56%,主要原因系公司新品种逐渐放量,主业销量实现同比增长。公司2024Q1实现归母净利润0.77亿元,同比-48.95%,主要原因系:(1)巴西当地粮价低迷,境外子公司加大促销力度,销售费用率上升,同时受业务扩张、人员扩招影响,管理费用率上升;(2)有息负债增加使得利息支出同比增加,另外汇率波动导致汇兑损失,财务费用较上年同期增加。

分业务来看:公司玉米种子业务2023年实现营业收入60.30亿元,同比+16.87%,其中国内业务营收22.68亿元,同比+72.30%,市场占有率由7%提高至近10%,居国内第一,巴西业务营收38.86亿元,稳居巴西第三;毛利率为40.02%,同比-1.46pct。公司水稻种子业务2023年实现营业收入17.77亿元,同比+36.50%,市场占有率18%,位居国内第一;毛利率为36.37%,同比+8.49pct。

累计10个转基因玉米品种过审,先发优势明显。品种方面,公司子公司联创种业(裕丰303D、裕丰303R、裕丰303H、中科玉505D、中科玉505R、嘉禧100D、联创808R)、河北巡天(农大372R)、湖北惠民(惠民207R)、安徽隆平(隆平218R)的共计10个品种已通过转基因玉米品种审定,占通过总量的16%。在转基因性状方面,已过审转基因玉米品种中累计有12个使用了公司参股公司杭州瑞丰的性状,占通过总量的19%。综合来看,公司在转基因玉米商业化领域先发优势明显,后续有望充分分享种子提价、性状收费双重增益。

风险提示:恶劣天气带来的制种风险;转基因政策落地不及预期。

投资建议:公司作为国内玉米种子龙头,兼具品种、性状双重优势,未来转基因商业化落地后玉米业务有望继续维持量价双击。综合考虑内部优化及外部粮价回落对业绩的影响,我们调整2024-2025年归母净利润预测为5.1/6.3(原为5.0/6.5亿元),预测2026年归母净利润为7.3亿元,对应2024-2026年每股收益分别为0.39/0.48/0.55元,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用