隆平高科(000998)

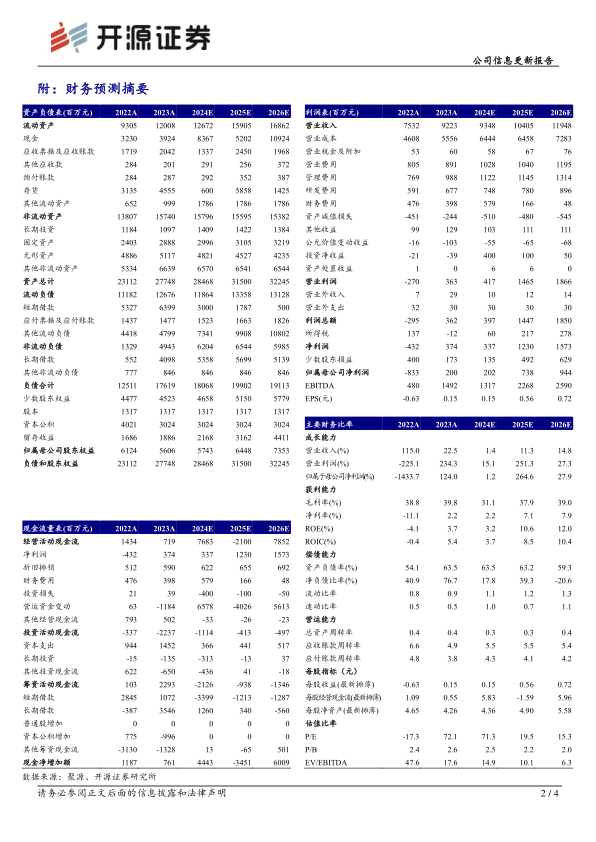

玉米种子低迷致业绩承压,粮价回暖后利润有望高增长,维持“买入”评级2024Q1-3营收28.81亿元,同比-14.46%,归母净利润亏损4.75亿元,亏损同比减少17.82%,其中2024Q3营收2.99亿元,同比-60.27%,归母净利润亏损5.87亿元,亏损同比扩大40.49%,业绩下滑主要系国内外玉米市场竞争加剧及粮价持续低迷致玉米种子销量同比减少,汇率波动致境外子公司中长期外币贷款汇兑损失增加。考虑国际玉米价格低迷致巴西业务短暂承压,粮价回暖后巴西业务有望大幅释放利润,瘦身健体工作促进盈利质量提升,我们下调2024年盈利预测,上调2025-2026年盈利预测,预计2024-2026年归母净利润2.02/7.38/9.44亿元(前值5.48/6.76/8.54亿元),EPS为0.15/0.56/0.72元,当前股价对应PE为71.3/19.5/15.3倍,维持“买入”评级。

基于谨慎原则大幅计提存货减值损失,持续处置低效资产推进高质量发展(1)玉米种子跌价致公司大幅计提存货减值损失。考虑玉米种子价格大幅下挫,2024Q3公司计提资存货减值损失1.33亿元,其中玉米种子计提1.17亿元。2024Q3末公司合同负债38.70亿元,期待Q4传统销售旺季表现。(2)持续处置低效资产推进高质量发展。2023年兴隆种业营收3971万元,净利润亏损4395万元,2024年1-2月营收1448万元,净利润404万元。基于聚焦主业、高质量发展原则,公司持续推进瘦身健体工作,拟以1.38亿元的价格转让兴隆种业49%股权。

2023-2024业务年水稻种子量价齐增,玉米种子在市场低迷背景下保持稳定公司发布2023-2024业务年经营情况报告(时间区间为2023Q4-2024Q3):(1)水稻种子:收入19.38亿元,同比+22.11%,销量5388万公斤,同比+15.87%,均价35.97元/公斤,同比+5.39%,水稻种子在保持存量优势基础上,成功运作新一代明星大单品,实现量价齐增。(2)玉米种子:收入54.92亿元,同比+8.83%,销量1.80亿公斤,同比+9.82%,均价30.56元/公斤,同比-0.90%,玉米种子在国际粮价下行、库存压力较大背景下,保持销量增长、价格稳定。(3)其他种子:蔬菜瓜果/杂谷/小麦/向日葵种子收入2.80/2.09/1.95/1.40亿元,同比-10.67%/+25.09%/-23.17%/+2.10%,销量13.60/153/4799/80.34万公斤,同比-27.99%/+34.76%/-19.28%/-22.10%,均价2061/137/4.07/174.72元/公斤,同比+24.06%/-7.18%/-4.83%/+31.08%,小麦种子受粮价影响短暂承压,杂谷种子表现亮眼。

风险提示:商品粮价格变动影响制种植情绪、制种成本上升等。

微信扫一扫-立即使用

微信扫一扫-立即使用