天坛生物(600161)

业绩简评

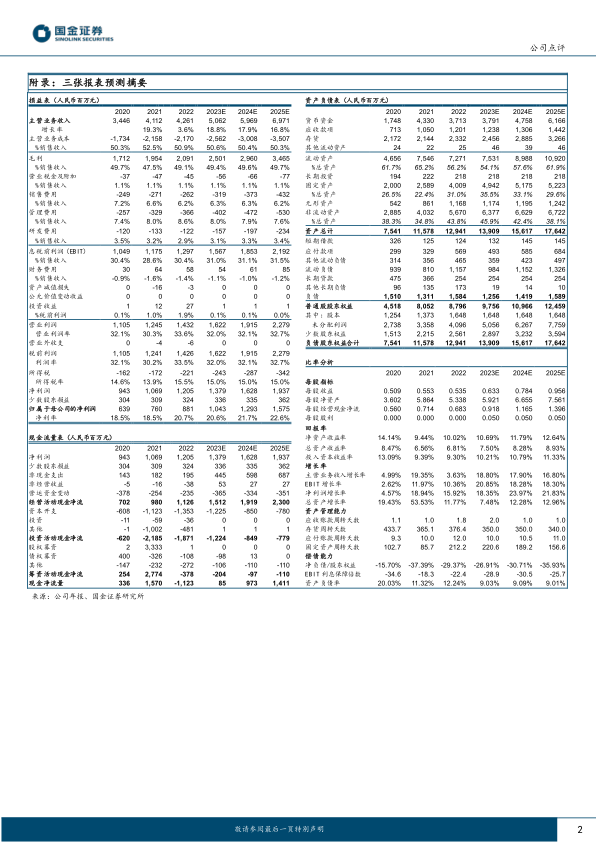

2023年7月13日,公司发布23年半年度业绩快报。公司预计23年上半年实现营业收入26.92亿元(+42%),实现归母净利润5.64亿元(+46%),实现扣非归母净利润5.56亿元(+49%);单季度看,预计23年2季度实现营业收入14.00亿元(+18%),实现归母净利润3.02亿元(+16%),实现扣非归母净利润3.03亿元(+17%)。公司业绩增长主要系产品销量增加带来销售收入持续增长。

经营分析

二季度维持稳定增速,业绩成长性凸显。公司业绩在一季度实现大幅同比增长后,二季度仍维持了稳定增速,业绩成长性凸显。近年来全行业浆站获批数量稳步提升,目前采浆端负面影响因素全面出清,预计浆站数量增加及采浆业务恢复将共同贡献供给增量;需求端看,近两年血制品的医患教育得到客观推动,院内诊疗恢复将逐步释放积压手术需求,血制品需求有望持续提升。我们预计23年血制品行业基本面有望持续复苏,看好公司作为行业头部企业持续受益,业绩实现稳定增长。

公司浆站持续落地,规模优势有望逐步兑现。公司浆站拓展工作加速推进,2022年在贵州、甘肃、吉林、湖北等地新设22家浆站,浆站扩张预期稳步落地;2022年公司共采浆2035吨,同比增长达11%,浆站数量及采浆规模长期处于业内领先地位,未来规模优势将有望逐步兑现,推动公司业绩实现持续增长。

产能建设稳步推进,研发工作持续突破。公司所属成都蓉生千吨级项目-永安项目于2022年8月顺利投产,此外成都蓉生重组因子车间、上海血制云南项目等均已完成建设,有效提高公司整体产能。研发方面,成都蓉生注射用重组人凝血因子Ⅷ、静注人免疫球蛋白(pH4)(层析工艺,10%浓度)、人纤维蛋白原和兰州血制人凝血酶原复合物提交上市注册申请,并均通过药品注册核查(药学)和GMP符合性二合一检查,未来有望带动公司吨浆收入持续上升。

盈利预测、估值与评级

我们维持盈利预测,预计2023-2025年公司分别实现归母净利润10.43亿元(+18%)、12.93亿元(+24%)、15.75亿元(+22%)。公司2023-2025年EPS分别为0.63、0.78、0.96元,对应PE分别为40、32、27倍。维持“买入”评级。

风险提示

浆站拓展不及预期;单采血浆站监管风险;新开浆站带来资本开支增加;采浆成本上升的风险;产品价格波动的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用