天坛生物(600161)

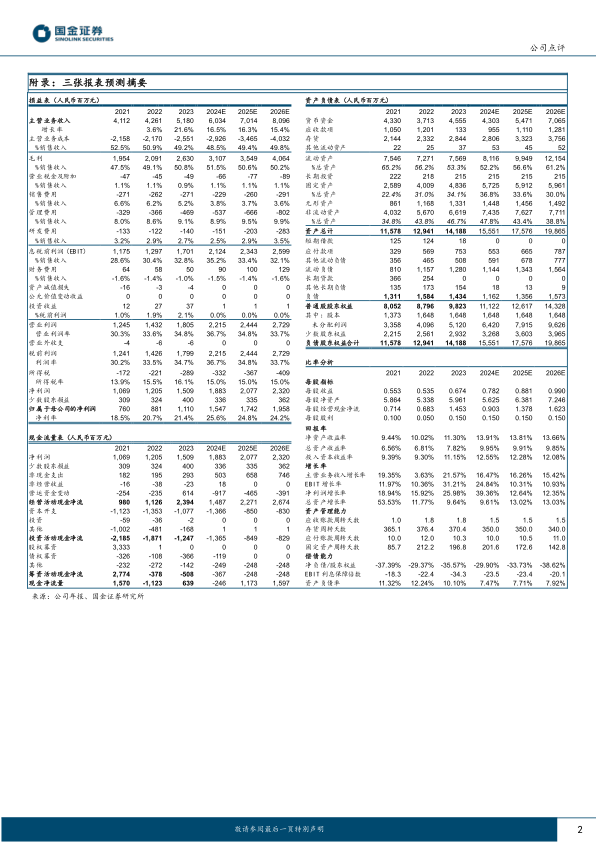

2025年1月20日,公司发布2024年度业绩快报,2024年公司预计实现收入60.34亿元,同比增长+16%;预计实现归母净利润15.47亿元,同比增长+39%;预计实现扣非归母净利润15.13亿元,同比增长+37%。分季度看,2024年第四季度公司预计实现收入19.61亿元,同比增长+69%;预计实现归母净利润4.95亿元,同比增长+123%;预计实现扣非归母净利润4.69亿元,同比增长+108%。

经营分析

浆源优势逐步释放,采浆量持续提升。公司及所属血制公司依托国药集团与各地战略合作背景,积极争取各级政府及卫生健康行政主管部门支持。2024年,公司多措并举推动血浆采集量提升,在营85家单采血浆公司(含武汉中原瑞德生物制品有限责任公司下属单采血浆公司)实现采集血浆2781吨,同比增长15.15%,继续保持国内先进水平。

中原瑞德并表,公司综合竞争力进一步增强。公司积极应对行业竞争、深化资源整合,根据此前公告,公司控股子公司成都蓉生拟以1.85亿美元总金额收购杰特贝林(亚太区)有限公司全资子公司武汉中原瑞德100%股权。根据公司10月21日公告,上述股权收购事项已根据交易协议约定完成交割股权款的支付、工商变更登记等工作。中原瑞德拥有人血白蛋白、静注人免疫球蛋白等13个产品文号,在湖北省设置有5家浆站,均为全资且均已取得《单采血浆许可证》并正常执业采浆,2023年共采集血浆112.37吨。并购完成后,公司综合竞争力进一步提升。

研发持续投入,临床进展加速。公司始终保持高水平研发投入,研发工作不断取得新进展。兰州血制人凝血酶原复合物已经获批上市,且相关生产场地已通过药品GMP符合性检查;成都蓉生研制的“注射用重组人凝血因子VIIa”完成了III期临床试验,并取得临床试验总结报告。

盈利预测、估值与评级

考虑到公司盈利能力提升、费用端持续优化,我们上调盈利预测,预计2024-2026年公司分别实现归母净利润15.47亿元(+39%)、17.42亿元(+13%)、19.58亿元(+12%)。公司2024-2026年EPS分别为0.78、0.88、0.99元,对应PE分别为25、22、20倍。维持“买入”评级。

风险提示

浆站拓展不及预期;单采血浆站监管风险;新开浆站带来资本开支增加;采浆成本上升的风险;产品价格波动的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用