中心思想

本报告分析了博瑞医药2019年报,认为公司业绩符合预期,并实现了稳健增长。

业绩增长动力分析

-

产品多元化驱动增长:公司除恩替卡韦外,各板块产品均实现稳健增长,尤其是免疫抑制类和技术转让业务增长显著。

-

国内市场拓展成效显著:公司深化与国内大客户的合作,技术转让服务收入大幅提高,推动内销收入显著增长。

主要内容

公司2019年报核心数据

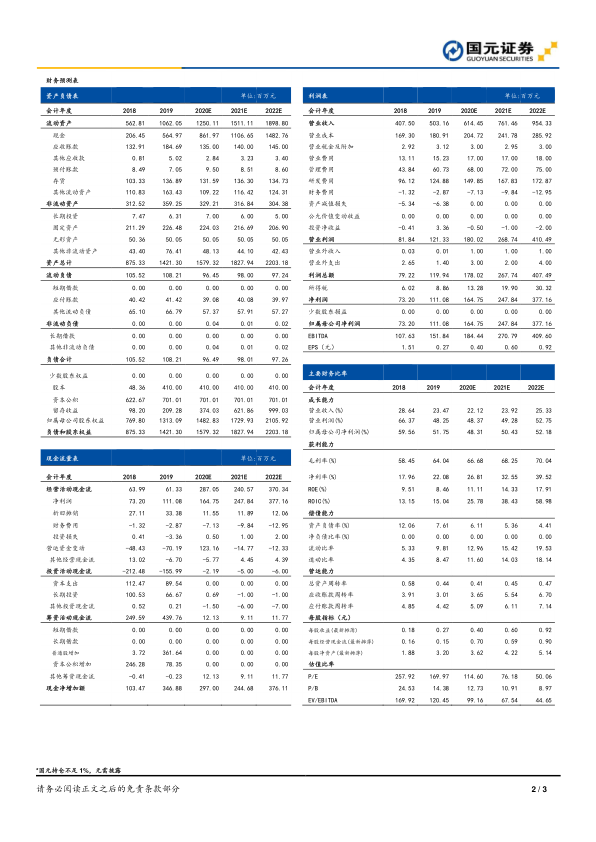

2019年,博瑞医药实现营收5.03亿元,同比增长23.47%;归母净利润1.11亿元,同比增长51.75%;扣非后归母净利润1.02亿元,同比增长42.05%。

产品销售情况分析

-

真菌类药物:实现收入2.04亿元,同比增长6.25%,受卡泊芬净生产场地变更影响,欧洲区域销售受到一定影响,但阿尼芬净实现商业化放量,米卡芬净稳定增长。

-

抗病毒类药物:实现收入0.50亿元,同比下降6.37%,主要受恩替卡韦集采降价影响。

-

免疫抑制类药物:实现收入0.43亿元,同比增长40.92%,受益于下游客户的吡美莫司制剂在美国上市。

-

技术转让或服务:实现收入0.79亿元,同比增长147.13%,主要由于公司转让了创新药BGC0222和磺达肝葵钠两个产品/技术。

-

产品权益分成:获得0.38亿元,同比增长44.40%,受益于合作方的卡泊芬净、阿尼芬净、吡美莫司制剂销售稳定成长。

国内市场与毛利率分析

-

国内市场:实现收入2.72亿元,同比增长53.08%,主要得益于深化与恒瑞、齐鲁、是要等大客户的合作,以及技术转让或服务收入的增长。

-

毛利率:提升5.59个百分点至64.04%,主要由于高毛利的技术服务和权益分成收入大幅提高。

-

费用控制:销售费用率保持稳定,为3.03%;管理费用率为12.07%,略有提升;研发费用率为24.82%,小幅提升。

盈利预测与投资建议

-

盈利预测:预计公司2020-2022年营业收入分别为6.14/7.61/9.54亿元,增速分别为22.12%/23.92%/25.33%;归母净利润分别为1.65/2.48/3.77亿元,增速分别为48.31%/50.43%/52.18%。

-

投资建议:维持“持有”评级。

-

风险提示:研发进度不及预期,技术收入波动风险,环保政策风险,汇率风险。

总结

博瑞医药2019年报显示公司业绩稳健增长,多元化产品策略和国内市场拓展是主要驱动力。公司在高技术壁垒原料药领域具有竞争优势,随着后续产品商业化销售,预计未来业绩将持续增长。维持“持有”评级,但需关注研发进度、技术收入波动、环保政策和汇率等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用