中心思想

业绩强劲增长与盈利能力提升

博瑞医药在2020年前三季度及第三季度均展现出强劲的业绩增长势头,营收和归母净利润同比大幅提升。这主要得益于其产品销售业务的高速增长,尤其是在海外市场的拓展以及国内新上市产品的驱动。同时,公司在费用控制方面表现良好,管理费用率显著下降,有效提升了整体盈利能力。

高壁垒产品布局驱动未来发展

公司持续聚焦高技术壁垒的仿制药领域,通过原料药制剂一体化战略,积极布局恩替卡韦、羧基麦芽糖铁、吸入制剂等高难度仿制品种,并成功将恩替卡韦片推向国际市场。这种前瞻性的产品管线布局和多渠道盈利模式,为公司未来的可持续发展和核心竞争力的提升奠定了坚实基础。

主要内容

2020年三季报业绩分析

营收与净利润高速增长

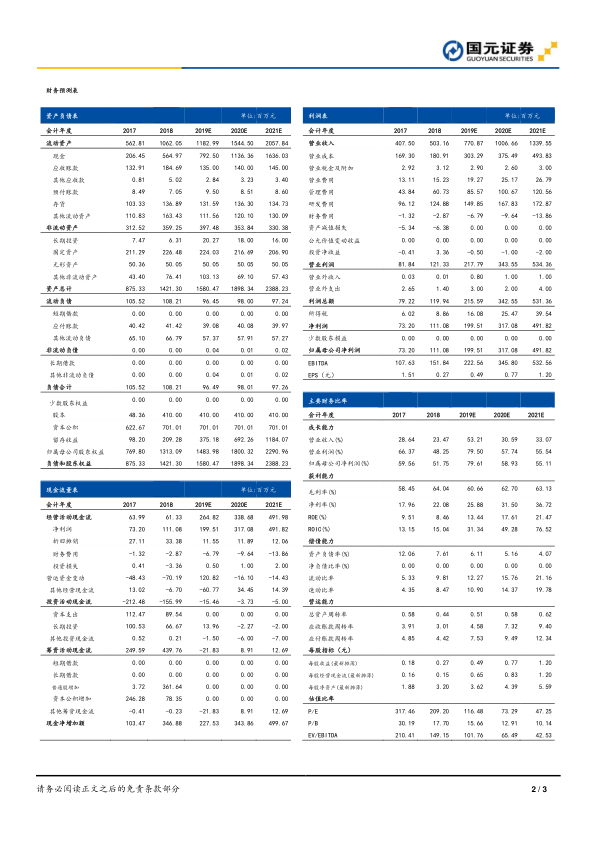

根据公司2020年三季报,博瑞医药在前三季度实现营业收入5.1亿元,同比增长62.86%;归母净利润达1.22亿元,同比增长90.89%;扣非后归母净利润为1.15亿元,同比大幅增长107.44%。从单季度表现来看,第三季度营收达到2.07亿元,同比激增100.82%,环比增长19.43%;归母净利润为0.48亿元,同比增长114.17%,环比增长20.94%。业绩的亮眼表现主要归因于产品销售业务的高速增长,包括海外市场芬净类和莫司类产品的快速放量,恩替卡韦片于6月份开始出口美国,以及国内磺达肝癸钠和注射用醋酸卡泊芬净的上市销售。

盈利能力与费用控制

2020年前三季度,公司毛利率为58.17%,虽同比下降3.86个百分点,但仍维持在较高水平,预计系产品销售结构调整所致。净利率为23.85%,同比增长3.5个百分点,盈利能力略有提升,主要得益于公司费用率的有效下降。在费用控制方面,前三季度销售费用率、管理费用率和财务费用率分别为2.15%(同比下降0.94个百分点)、9.00%(同比下降2.84个百分点)和0.10%(同比增长1.12个百分点)。管理费用率的下降主要系公司加强费用管控,人员薪酬支出增幅较小。财务费用率的增加则主要系汇兑损失同比增加。此外,公司前三季度研发费用率为18.39%,高比例的研发投入保障了公司持续布局新产品管线,进一步提升了核心竞争力。经营性现金流净额为0.89亿元,同比大幅增长1260.87%,显示出公司营收大幅增加、营运成本控制良好以及营运资本保持合理水平带来的显著改善。

核心产品战略与市场拓展

恩替卡韦进军国际市场

2020年6月,公司恩替卡韦片正式出口美国,这标志着博瑞医药在国内完成原料药制剂一体化后,开始积极参与国际市场的制剂竞争,为其全球化战略迈出了重要一步。

高难度仿制药管线布局

公司积极布局补铁剂、吸入制剂、艾日布林等高难度仿制药和前景广阔的产品。其中,羧基麦芽糖铁预计到2022年全球销售规模将达到14亿美元,而FDA仅批准了2个原料药DMF,竞争环境相对宽松。公司原料药获批后有望快速抢占市场份额,并已与美国制剂研发公司合作,通过供给原料药并在其制剂上市后享受持续稳定的权益分成收入。吸入制剂仿制壁垒极高,市场空间广阔,公司与博诺康源成立的合资子公司将专注于吸入制剂原料药业务,有望贡献新的盈利增长点。公司通过聚焦高技术壁垒产品,拥有原料药制剂一体化优势,具备较强的议价能力,并形成了全球多市场、产业链多环节的多种盈利模式。

投资建议与未来展望

盈利预测与估值分析

基于公司布局产品逐渐进入商业化阶段、国内外销售释放确定性增强以及管线产品具有竞争优势,国元证券维持“增持”评级。预计公司2020年至2022年营收分别为7.71亿元、10.07亿元和13.40亿元,增速分别为53.21%、30.59%和33.07%。归母净利润预计分别为2.00亿元、3.17亿元和4.92亿元,增速分别为79.61%、58.93%和55.11%。对应的2020年至2022年每股收益(EPS)分别为0.49元/股、0.77元/股和1.20元/股,市盈率(PE)分别为116倍、73倍和47倍。

风险提示

报告提示了多项潜在风险,包括研发进度不及预期、疫情恢复不及预期、技术收入波动风险以及汇率风险,这些因素可能对公司的未来业绩产生影响。

总结

博瑞医药2020年前三季度业绩表现靓丽,营收和净利润实现高速增长,盈利能力显著提升,且费用控制良好,经营性现金流大幅改善。公司通过恩替卡韦片成功进军国际制剂市场,并持续布局羧基麦芽糖铁、吸入制剂等高技术壁垒的仿制药品种,构建了多元化的产品管线和盈利模式。分析师基于公司产品商业化进程加速、国内外市场销售确定性增强以及管线产品的竞争优势,维持“增持”评级,并对未来三年营收和净利润增长持乐观预期。同时,报告也提示了研发、疫情、技术收入和汇率等方面的潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用