博瑞医药(688166)

事件:

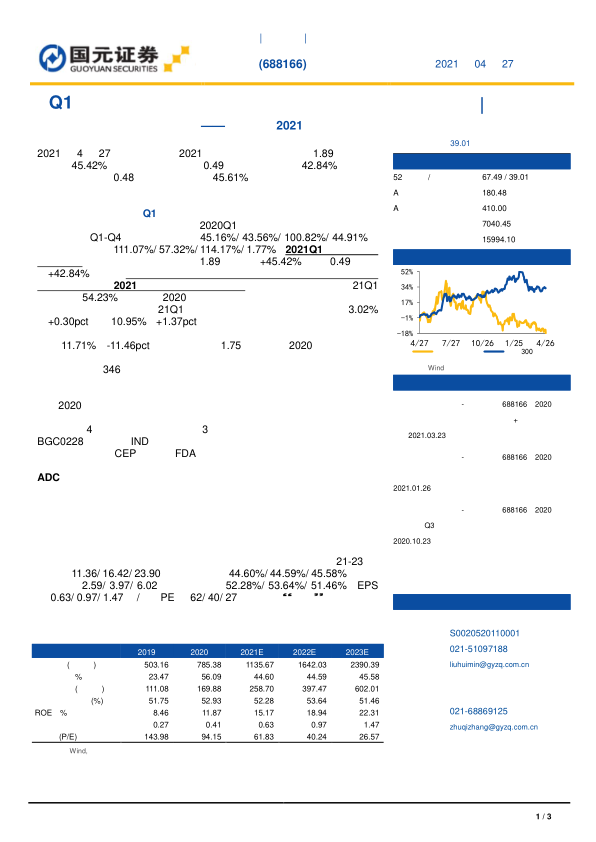

2021年4月27日,公司发布2021年一季报:实现营收为1.89亿元,同比增长45.42%;实现归母净利润为0.49亿元,同比增长42.84%;实现扣非归母净利润为0.48亿元,同比增长45.61%。

国元观点:

业绩维持高增长,Q1净利润创单季度新高

公司在疫情期间业绩表现亮眼,自2020Q1以来收入端和利润端始终保持较高增速,Q1-Q4营收增速分别为45.16%/43.56%/100.82%/44.91%,利润增速分别为111.07%/57.32%/114.17%/1.77%。2021Q1继续保持高增长态势,营收和归母净利润为1.89亿元(+45.42%)和0.49亿元(+42.84%),其中净利润创造了单季度的新高,考虑到一季度为公司历年收入淡季,预计2021年有望维持高增长趋势。盈利能力方面,公司21Q1毛利率为54.23%,基本和2020年持平,预计主要系公司产品结构变化所致。公司费用控制良好,21Q1销售费用率和管理费用率分别为3.02%(+0.30pct)和10.95%(+1.37pct),其中管理费用率略有增长,预计主要系公司管理咨询费、股权激励确认费用、人工费用等增加所致;研发费用率为11.71%(-11.46pct)。应收账款为1.75亿元,较2020年年末略有下降,在营收高增长的情况下体现了公司对营运资本的高效管理。经营活动现金流净额为346万元,较去年同期相比由负转正,显著改善。

国内外多产品研发注册稳步推进,产能持续扩充打开快速成长空间

产品国内外研发申报稳步推进,持续打造稀缺性产品管线,不断拓宽护城河。2020年,公司国内多个原料药和制剂申报进展顺利:卡泊芬净原料药和制剂获批上市;米卡芬净制剂获批上市且一致性评价申请获得受理;恩替卡韦等4个制剂、泊沙康唑等3个原料药处于申报注册中;创新药BGC0228准备申报IND。国际注册方面,公司恩替卡韦和米卡芬净钠原料药分别获得欧洲CEP证书和FDA批准,艾日布林等多个原料药产品已向欧美日韩监管机构提交注册申请。同时,公司积极布局补铁剂、吸入制剂、ADC创新药物等前景广阔、壁垒极高的管线,持续构筑核心竞争力。此外,公司多个原料药和高端制剂生产基地在建设中,建成达产后有望保障公司核心品种的稳定放量,前瞻性满足在研品种未来增厚业绩的产能需求。

投资建议与盈利预测

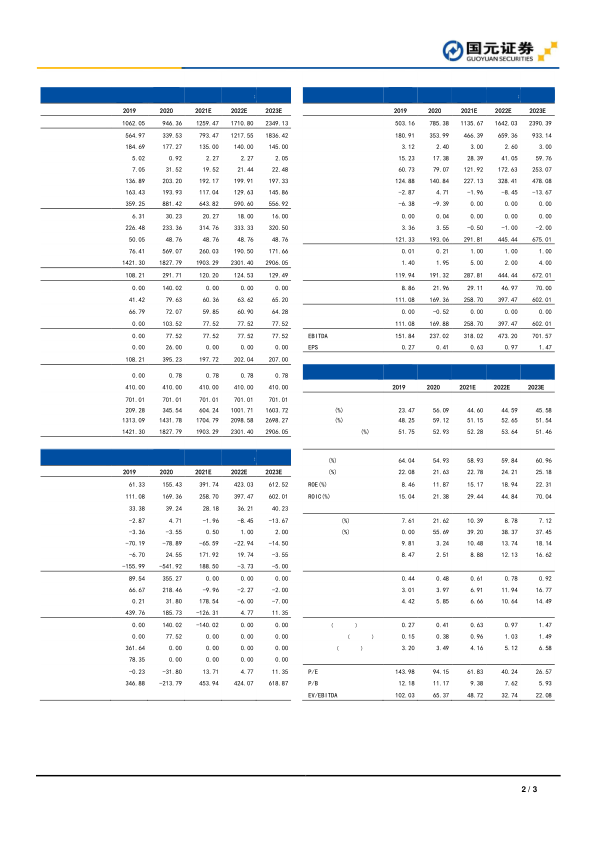

公司原料药聚焦于高技术壁垒产品,竞争环境较为宽松,拥有原料药制剂一体化优势,议价能力强,多种盈利模式并行,全球多市场、产业链多环节均是利润贡献点,储备产品丰富,包括艾日布林、补铁剂、吸入制剂等高壁垒品种,随着后续产品逐渐实现商业化销售,我们预计公司21-23年营收为11.36/16.42/23.90亿元,增速为44.60%/44.59%/45.58%,归母净利润为2.59/3.97/6.02亿元,增速为52.28%/53.64%/51.46%,EPS为0.63/0.97/1.47元/股,PE为62/40/27倍,维持“增持”评级。

风险提示

研发不及预期;疫情恢复不及预期;行业政策风险;产能建设不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用