博瑞医药(688166)

事件:

2021 年 8 月 24 日,公司发布 2021 年半年报: 实现营收 4.79 亿元,同比增长 57.97%;实现归母净利润 1.07 亿元,同比增长 44.96%;实现扣非归净利润 1.04 亿元,同比增长 47.79%。

国元观点:

Q2 创单季度业绩新高,核心品种贡献主要业绩增速

Q 2 单季度营收和归母净利润分别为 2.90 亿元( +67%) 和 0.58 亿元( +47%), 增速在 Q1 高增长的基础上进一步提升,收入和利润均创单季度历史新高。公司三大业务中, 产品销售收入是业绩高增长的主要驱动力:

产品销售: 收入为 4.21 亿元( +74%),毛利率为 53%( +1.28pct)。米卡芬净原料药收入同比增长 137%,主要由于制剂专利到期,日本和欧美下游客户制剂上市驱动公司原料加速放量;集采品种恩替卡韦原料药收入同比增长 61%,且规模效应下毛利率同比提升 6.1pct; 卡泊芬净原料药收入同比增长 58%; 磺达肝癸钠原料药在海外新冠患者高凝血状态治疗需求旺盛和一带一路市场拓展的驱动下, 收入同比增长222%。 制剂产品收入为 0.24 亿元,达到 2020 全年的 66%;

海外权益分成收入: 0.36 亿元( +9.9%),主要系欧洲客户销售稳定增长所致;

技术收入: 0.20 亿元( -29%),主要系研发资源向自有产品集中所致。上半年毛利率为 56.47%( -2.69pct),维持相对稳定; 费用控制良好,销售费用率和管理费用率分别为 3.29%( +0.85pct)和 25.84%( -4.22pct)。

国内外研发注册稳步推进,产能持续扩充打开快速成长空间

产品研发申报稳步推进,持续打造稀缺性产品管线,不断拓宽护城河。 产品申报注册方面, 国内奥拉西坦注射液获批,米卡芬净钠通过一致性评价,吡美莫司和甲磺酸艾立布林原料药在审评中; 海外米卡芬净钠中间体、阿加曲班原料药、舒更葡糖钠原料药、磷酸奥司他韦原料药在欧美和日韩市场的申报和审评进展顺利。 公司现有在研管线 39 个, 重点布局补铁剂、吸入制剂、 ADC 创新药物等前景广阔、壁垒极高的管线,其中 BGC1201、BGM0504 两个创新药处于临床前研究阶段,蔗糖铁等铁剂和吸入用布地奈德混悬液等吸入制剂完成小试, 后续在研管线的梯队式放量是公司业绩高成长性和持续性的有力保障。 公司多个原料药和高端制剂生产基地在建设中,建成达产后有望保障公司核心品种的稳定放量,前瞻性满足在研品种未来增厚业绩的产能需求。

投资建议与盈利预测

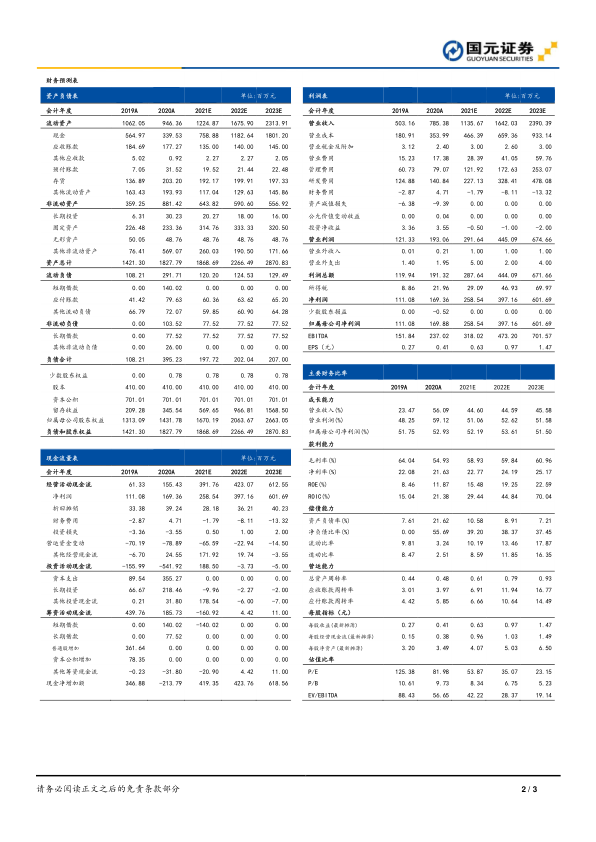

公司原料药聚焦于高技术壁垒产品,竞争环境较为宽松,拥有原料药制剂一体化优势,议价能力强,多种盈利模式并行,全球多市场、产业链多环节均是利润贡献点,储备产品丰富。 预计公司 21-23 年营收为 11.36/ 16.42/23.90 亿元,归母净利润为 2.59/ 3.97/ 6.02 亿元, EPS 为 0.63/ 0.97/ 1.47元/股, PE 为 54/ 35/ 23 倍, 维持“增持”评级。

风险提示

研发不及预期;疫情恢复不及预期;行业政策风险;产能建设不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用