博瑞医药(688166)

事件

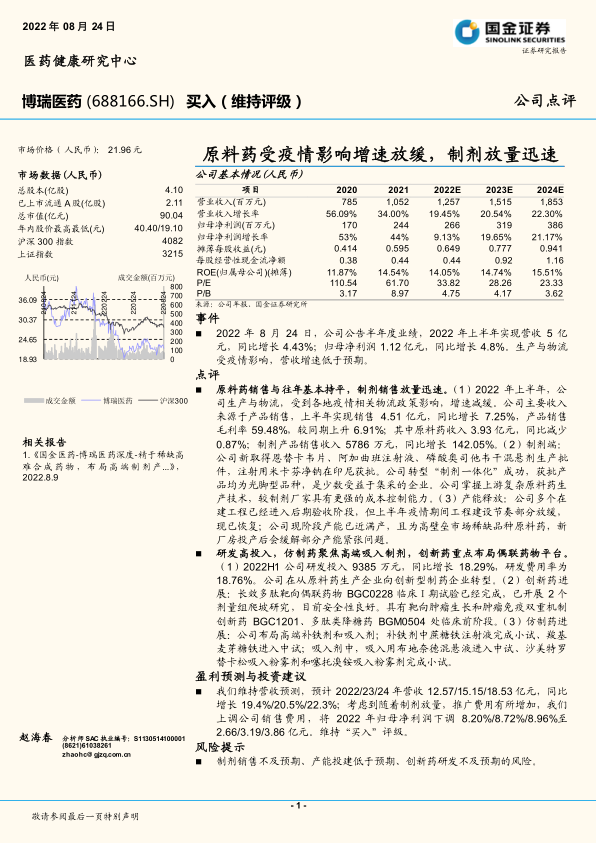

2022 年 8 月 24 日,公司公告半年度业绩, 2022 年上半年实现营收 5 亿元,同比增长 4.43%;归母净利润 1.12 亿元,同比增长 4.8%。生产与物流受疫情影响,营收增速低于预期。

点评

原料药销售与往年基本持平,制剂销售放量迅速。( 1) 2022 年上半年,公司生产与物流,受到各地疫情相关物流政策影响,增速减缓。公司主要收入来源于产品销售,上半年实现销售 4.51 亿元,同比增长 7.25%,产品销售毛利率 59.48%,较同期上升 6.91%;其中原料药收入 3.93 亿元,同比减少0.87%;制剂产品销售收入 5786 万元,同比增长 142.05%。(2)制剂端:公司新取得恩替卡韦片、阿加曲班注射液、磷酸奥司他韦干混悬剂生产批件,注射用米卡芬净钠在印尼获批。公司转型“制剂一体化”成功,获批产品均为光脚型品种,是少数受益于集采的企业。公司掌握上游复杂原料药生产技术,较制剂厂家具有更强的成本控制能力。(3)产能释放:公司多个在建工程已经进入后期验收阶段,但上半年疫情期间工程建设节奏部分放缓,现已恢复;公司现阶段产能已近满产,且为高壁垒市场稀缺品种原料药,新厂房投产后会缓解部分产能紧张问题。

研发高投入,仿制药聚焦高端吸入制剂,创新药重点布局偶联药物平台。(1) 2022H1 公司研发投入 9385 万元,同比增长 18.29%,研发费用率为18.76%。公司在从原料药生产企业向创新型制药企业转型。( 2)创新药进展:长效多肽靶向偶联药物 BGC0228 临床Ⅰ期试验已经完成,已开展 2 个剂量组爬坡研究,目前安全性良好。具有靶向肿瘤生长和肿瘤免疫双重机制创新药 BGC1201、多肽类降糖药 BGM0504 处临床前阶段。(3)仿制药进展:公司布局高端补铁剂和吸入剂;补铁剂中蔗糖铁注射液完成小试、羧基麦芽糖铁进入中试;吸入剂中,吸入用布地奈德混悬液进入中试、 沙美特罗替卡松吸入粉雾剂和噻托溴铵吸入粉雾剂完成小试。

盈利预测与投资建议

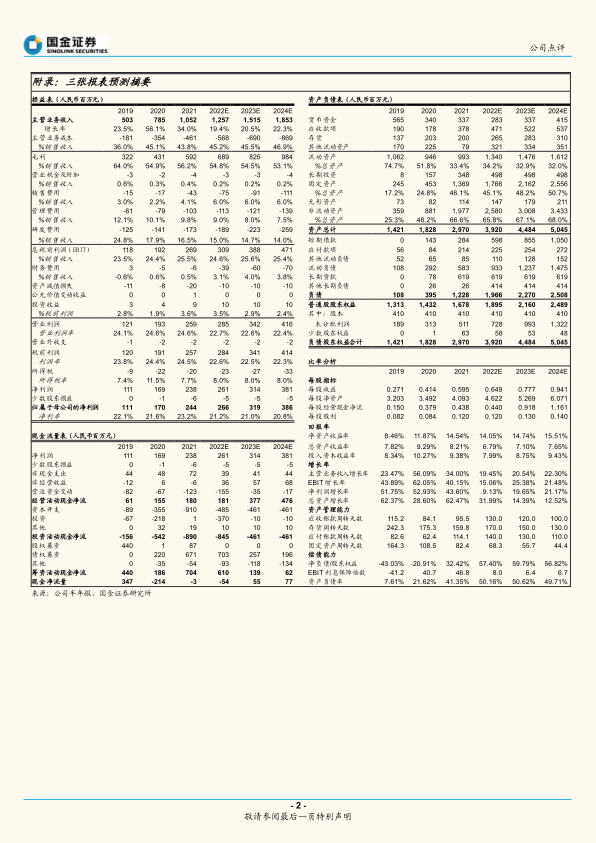

我们维持营收预测,预计 2022/23/24 年营收 12.57/15.15/18.53 亿元,同比增长 19.4%/20.5%/22.3%;考虑到随着制剂放量,推广费用有所增加,我们上调公司销售费用,将 2022 年归母净利润下调 8.20%/8.72%/8.96%至2.66/3.19/3.86 亿元。维持“买入”评级。

风险提示

制剂销售不及预期、产能投建低于预期、创新药研发不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用