中心思想

核心竞争力与市场突破

博瑞医药全资子公司博瑞制药成功获得国家药品监督管理局签发的“甲磺酸艾立布林注射液”《药品注册证书》,标志着公司在复杂化药合成领域取得了里程碑式的突破。该产品因其极高的合成难度(包含19个手性中心、93步合成步骤)而被誉为“化药合成届珠穆朗玛峰”,此次获批不仅是国内首个按照化学药品4类申请上市并视同通过一致性评价的品种,更再次验证了博瑞医药卓越的高难度合成实力。此项成就将显著丰富公司在肿瘤治疗领域的制剂管线,并有望凭借全球市场约3.53亿美元的年销售额(2021.10-2022.9)为公司带来可观的市场份额和业绩增长潜力。

战略转型与未来增长

公司正积极推进“制剂一体化”战略转型,通过持续的产能增资扩建,如泰兴二期项目投资额增至5亿元,为未来生产和市场需求释放奠定坚实基础。同时,博瑞医药聚焦创新研发,特别是在PDC(肽药物偶联物)和代谢疾病领域取得显著进展。BGM0504注射液获批开展减重和2型糖尿病适应症临床试验,现有数据已展现出优于已上市竞品的有效性,预示着公司在创新药领域具备巨大的市场潜力。尽管分析师对未来几年的营收和归母净利润预测进行了小幅调整,但鉴于公司在技术创新、产品结构优化和产能扩张方面的积极布局,市场对其长期发展前景仍持乐观态度,维持“买入”评级。

主要内容

甲磺酸艾立布林注射液获批:技术实力与市场潜力

首仿成功,验证高超合成能力

2023年3月3日,博瑞医药全资子公司博瑞制药收到国家药品监督管理局签发的“甲磺酸艾立布林注射液”《药品注册证书》。该注射液原研由卫材开发,是一种重要的化疗药物,主要用于治疗既往接受过至少两种化疗方案的局部晚期或转移性乳腺癌患者。其化学合成过程极其复杂,因含有19个手性中心且合成步骤长达93步,在化药合成领域被誉为“珠穆朗玛峰”级别的挑战。此次博瑞制药的成功获批,是国内首个按照化学药品4类申请上市并视同通过一致性评价的品种,这不仅标志着公司在攻克高难度复杂化药合成方面取得了重大突破,也再次有力地验证了其在高超合成实力方面的领先地位。此前,博瑞医药曾携手正大天晴成功突破恩替卡韦的进口垄断,实现首仿,进一步巩固了公司在复杂药物合成领域的卓越技术实力和市场竞争力。

丰富制剂管线,优化产品结构

甲磺酸艾立布林注射液的成功获批上市,是博瑞医药近年来积极推进“制剂一体化”转型战略的重要成果之一。该产品的加入,显著丰富了公司在肿瘤治疗领域的制剂类产品管线,进一步优化了公司的产品结构,使其在竞争激烈的医药市场中具备更强的抗风险能力和增长潜力。根据Cortellis数据显示,在2021年10月至2022年9月期间,全球艾立布林的销售额约为3.53亿美元,这表明该产品在全球范围内拥有巨大的市场需求和商业价值。博瑞医药作为国内首仿企业,有望凭借其成本优势和技术实力,在国内市场占据重要份额,并为公司带来新的业绩增长点。

经营业绩改善与产能扩张

单季度营收环比改善

根据公司发布的业绩快报,博瑞医药在2022年第四季度的营收表现持续保持恢复性增长趋势。该季度公司实现营业收入2.89亿元人民币,环比增长6.25%。这一数据表明,在经历了一段时间的市场调整后,公司的经营状况正在逐步改善,市场需求和生产效率均呈现积极回升态势,为公司未来的持续发展奠定了良好的基础。

生产基地增资扩建,释放未来产能

为满足日益增长的市场需求和支持未来的产品线扩张,博瑞医药持续加大在生产基地建设方面的投入。目前,博瑞(山东)原料药一期项目以及博瑞印尼项目建设已基本完成,预计这些新增产能将逐步释放,为公司国内外市场的生产和销售提供坚实的保障。此外,公司还对泰兴二期项目进行了增资扩建,总投资额从原计划的3.1亿元人民币拟增加至5亿元人民币。泰兴原料药和制剂生产基地(二期)主要用于纽莫康定、子囊霉素、米卡芬净钠、阿尼芬净、达巴万星等关键中间体和原料药的生产。此次增资扩建将进一步提升公司在高端原料药领域的生产能力和技术水平,增强其在全球供应链中的竞争力,并为未来新产品的商业化生产提供充足的保障。

创新研发聚焦PDC与代谢疾病领域

BGM0504注射液进入临床,潜力巨大

博瑞医药在创新药研发方面也取得了重要进展。近期,国家药品监督管理局已同意BGM0504注射液开展减重和2型糖尿病适应症的临床试验。这一进展标志着公司在代谢疾病领域迈出了关键一步。在当前市场中,同类产品竞争激烈,例如诺和诺德的司美格鲁肽已获批上市,礼来公司的GIP/GLP-1双受体激动剂Tirzepatide也已于2022年5月获得FDA批准用于成人2型糖尿病患者的血糖控制,而其减重适应症目前仍处于临床阶段。值得关注的是,现有数据显示,博瑞医药的BGM0504注射液在有效性方面展现出优于已上市产品的潜力。这一优势有望使其在未来上市后,在竞争激烈的减重和2型糖尿病市场中占据一席之地,为公司带来长期的创新增长动力和显著的市场回报。

盈利预测与投资评级

财务预测调整与“买入”评级维持

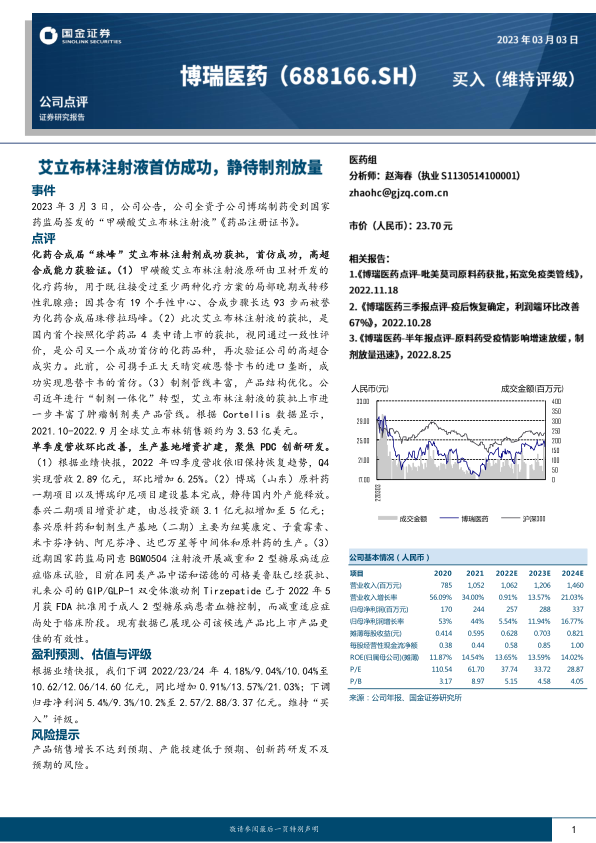

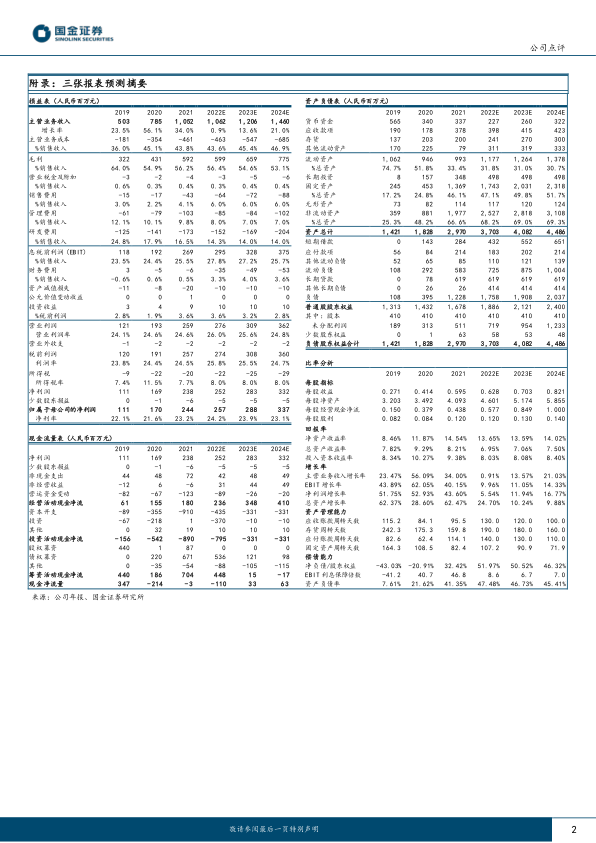

根据业绩快报及国金证券研究所的最新分析,博瑞医药的盈利预测进行了调整。2022年的营业收入预计为10.62亿元人民币,同比增长0.91%;归母净利润预计为2.57亿元人民币,同比增长5.54%。展望未来,2023年营业收入预计将达到12.06亿元,同比增长13.57%;归母净利润预计为2.88亿元,同比增长11.94%。至2024年,营业收入和归母净利润预计将进一步增长至14.60亿元和3.37亿元,同比增速分别为21.03%和16.77%。尽管研究所对2022/2023/2024年的营业收入预测分别下调了4.18%/9.04%/10.04%,归母净利润预测分别下调了5.4%/9.3%/10.2%,但考虑到公司在核心技术突破和创新产品布局方面的积极进展,研究所仍维持了对博瑞医药的“买入”评级。从盈利能力指标看,公司摊薄每股收益预计将从2022年的0.628元增长至2024年的0.821元。净资产收益率(ROE)预计在2022年为13.65%,2023年为13.59%,2024年为14.02%,保持在健康水平。市盈率(P/E)方面,预计将从2022年的37.74倍逐步下降至2024年的28.87倍,显示出估值吸引力的提升。

主要风险提示

报告同时强调了公司未来发展面临的潜在风险,投资者需予以关注。这些风险包括:产品销售增长可能不达预期,这可能影响公司的营收目标和市场份额;产能投建进度可能低于预期,从而限制生产能力的及时释放,影响市场供应;以及创新药研发可能不及预期,导致新产品上市延期或失败,这些因素均可能对公司的财务表现和市场竞争力造成不利影响。

总结

博瑞医药通过其全资子公司博瑞制药成功获得“甲磺酸艾立布林注射液”的药品注册证书,这不仅是国内首仿,也再次证明了公司在复杂化药合成领域的卓越技术实力。该产品作为全球销售额达3.53亿美元的肿瘤治疗药物,将显著丰富公司的制剂管线并优化产品结构。在经营层面,公司2022年第四季度营收环比改善6.25%,同时积极推进生产基地扩建,泰兴二期项目增资至5亿元,为未来产能释放奠定基础。在创新研发方面,BGM0504注射液在减重和2型糖尿病领域进入临床试验,并展现出优于现有产品的潜力,预示着公司在代谢疾病领域的广阔前景。尽管分析师对2022-2024年的营收和归母净利润预测进行了小幅下调,但鉴于公司在技术突破、产品布局和创新研发方面的积极进展,仍维持“买入”评级。投资者需关注产品销售、产能建设和创新药研发等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用