博瑞医药(688166)

事件

2023 年 8 月 24 日,公司公告, 2023 年上半年营收 5.88 亿元,同比 +17.41% , 归 母 / 扣 非 净 利 润 1.09/1.05 亿 元 , 同 比 -2.29%/+10.57%。 2023 年二季度营收 2.83 亿元,同比+12.13%; 归母/扣非净利润 0.39/0.35 亿元, 同比-24.54%/+1.85%。业绩符合预期。

点评

原料药与制剂销售快速放量,大单品优势渐显,在建项目稳步推进。 ( 1) 产品销售收入 5.3 亿元,同比+16.68%: 原料药产品收入4.42 亿元, 同比+12.44%,其中抗病毒类产品收入同比+185.38%,主要为客户对奥司他韦原料药需求增加。制剂产品收入 0.84亿元,同比+45.53%,其中 2022 年注射用米卡芬净钠第七批集采中标,中标价为 134.43 元/盒,首年约定采购量基数为 11.01 万盒。 ( 2)在建工程: 泰兴一期项目环保竣工验收中,恩替卡韦原料药、磷酸奥司他韦原料药已通过药监局 GMP 认证;泰兴二期项目前期试生产资料准备完成,准备申报中。 博瑞一期项目规划产能为 1600kg,已具备试生产条件。

创新研发聚焦肿瘤免疫和靶向治疗领域,仿制药呼吸吸入领域提升竞争力。研发费用 1.03 亿元,同比+10.16%:( 1)创新药端 CD44PDC 处于临床Ⅰ期试验阶段,目前正在第 7 剂量组( 175mg/m2)进行剂量爬坡研究,并在包括结直肠癌和宫颈等多个瘤种观察到疗效信号,同时在 125mg/m2剂量水平开展剂量扩展研究,已完成3 例受试者入组给药。 GLP-1/GIP 双重激动剂已完成 Ia 期临床,安全性与耐受性良好, 2.5-15mg 剂量下给药期末随访(第 8/15 天)平均体重较基线期下降 3.24%~8.30%, 目前减重和 2 型糖尿病治疗均已获得Ⅱ期临床试验伦理批件。 ( 2) 仿制药端多产品研发进度稳步推进, 依维莫司片已在国内申报,羧基麦芽糖铁注射液、吸入用布地奈德混悬液、碘普罗胺注射液处于稳定性阶段,噻托溴铵奥达特罗吸入喷雾剂处于工艺验证阶段,噻托溴铵吸入喷雾剂、沙美特罗替卡松吸入粉雾剂处于中试阶段,噻托溴铵吸入粉雾剂已经完成小试。

盈利预测、估值与评级

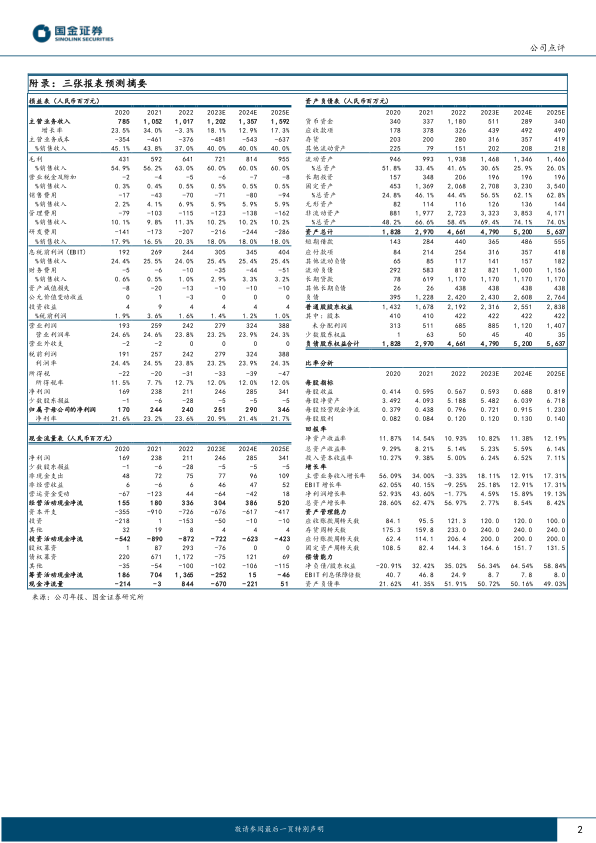

我们上调盈利预测, 预计 2023/24/25 年营收 12/14/16 亿元,归母净利润;归母净利润 2.5/2.9/3.5 亿元。维持“买入”评级。

风险提示

产品销售增长不达到预期、产能投建低于预期、创新药研发不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用