博瑞医药(688166)

事件

2023年10月26日,公司公告,2023年前三季度营收9.15亿元,同比+18.46%,归母/扣非净利润1.92/1.88亿元,同比-2.95%/+3.59%。2023年三季度营收3.27亿元,同比+20.38%;归母/扣非净利润0.82/0.83亿元,同比-3.82%/-4.09%。业绩符合预期。

点评

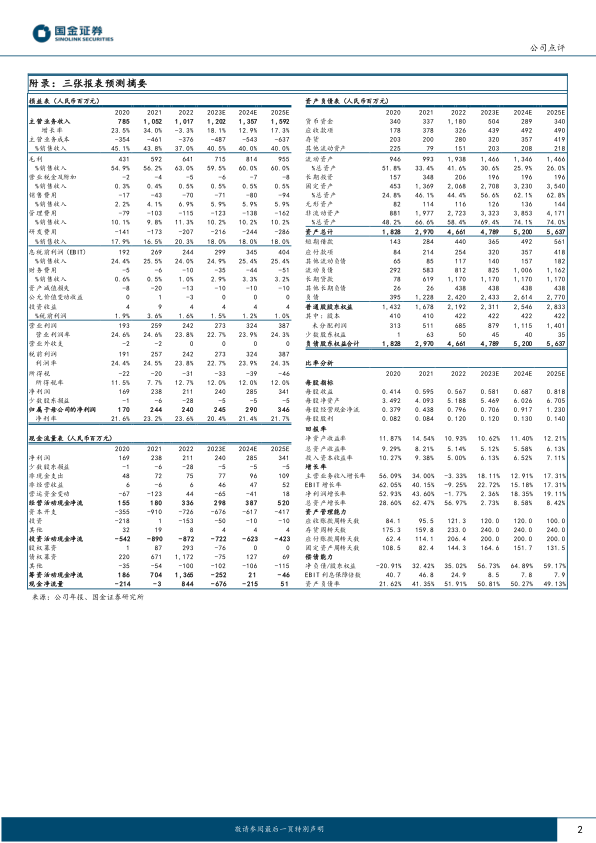

原料药与制剂放量迅速,在建工程进度符合预期。(1)公司主营业务收入分为产品销售收入、权益分成收入和技术收入。2023年1-9月,公司产品销售收入7.76亿元,同比+12.32%;其中,原料药产品收入6.74亿元,同比+9.71%;制剂产品收入1.02亿元,同比+33.34%,制剂产品收入占产品销售收入的13.15%,同比增长2.07个百分点。技术收入0.82亿元,同比+59.79%;权益分成收入0.45亿元,较上年同期增长75.04%。(2)在建工程:泰兴原料药和制剂生产基地(一期)已完成环保竣工验收,二期项目前期试生产资料准备完成,准备申报中。博瑞(山东)原料药一期项目已具备试生产条件。未来随着公司在建工程逐步投产,有望为公司进一步贡献业绩增量。

原料药与制剂陆续上市,创新研发进展顺利。(1)国内注册:3Q23年,溴夫定原料药取得化学原料药上市申请批准通知书,吸入用布地奈德混悬液、瑞加诺生注射液、瑞加诺生原料药等9个产品在国内申报;国际注册:3Q23年,磺达肝癸钠注射剂向美国递交ANDA,碘普罗胺原料药向欧洲递交CEP。(2)目前,噻托溴铵奥达特罗吸入喷雾剂、噻托溴铵吸入喷雾剂、沙美特罗替卡松吸入粉雾剂已完成工艺验证,噻托溴铵吸入粉雾剂已完成中试;注射用BGC0228处于临床Ⅰ期试验阶段,目前正在125mg/m2剂量水平开展剂量扩展研究,扩展瘤种包括宫颈癌、卵巢癌和胃食管癌等,已完成13例受试者入组给药;BGM0504注射液减重和2型糖尿病治疗两项适应症已获得Ⅱ期临床试验伦理批件,2型糖尿病治疗及减重适应症的Ⅱ期临床已开始入组。

盈利预测、估值与评级

我们维持盈利预测,预计2023/24/25年营收12/14/16亿元,同比增长18%/13%/17%;归母净利润2.5/2.9/3.5亿元,同比增长2%/18%/19%。维持“买入”评级。

风险提示

产品销售增长不达到预期、产能投建低于预期、创新药研发不及预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用