博瑞医药(688166)

2024年8月23日,公司发布半年报,1H24公司营收/归母/扣非净利润6.58/1.06/1.05亿元,分别同比增长11.95%/-2.81%/0.25%。2Q24营收/归母/扣非净利润3.17/0.42/0.41亿元,分别同比增长12.39%/9.37%/16.34%。业绩符合预期。

点评

制剂业务快速增长,铁剂、吸入剂突破在即。(1)营收:公司1H24产品销售收入6.14亿元,同比增长16.65%;其中,原料药与制剂收入5.04/1.10亿元,分别同比增长16.65%/30.8%。原料药,受流感趋势变化,奥司他韦原料药需求及价格有波动,抗病毒类产品收入同比减少28.02%;抗真菌类产品需求放量,同比增长66.82%。制剂,在产品销售收入中占比17.88%,提高1.88个百分点;主要源于市场拓展带来的磷酸奥司他韦胶囊、甲磺酸艾立布林等产品的增长。(2)高难仿制剂领域:①吸入用布地奈德混悬液已在国内申报,噻托溴铵和噻托溴铵奥达特罗吸入喷雾剂都已通过BE试验(生物等效性试验),沙美特罗替卡松吸入粉雾剂已获批临床,噻托溴铵吸入粉雾剂已经完成中试。②公司羧基麦芽糖铁注射液已完成BE试验,羧基麦芽糖铁原料药在韩国获得预注册,尚待DMF技术审评。③产能:符合欧美cGMP标准的苏州注射剂生产基地,已竣工验收;苏州吸入剂及其他制剂生产基地,变更后项目产品包括沙美特罗替卡松干粉吸入剂、噻托溴铵吸入粉雾剂(设计年产能为500万盒)、噻托溴铵奥达特罗吸入喷雾剂、伏环孢素软胶囊、生物医药CDMO,已近完工。创新药研发推进,降糖减重及抗肿瘤等领域皆有进展。(1)公司BGM0504注射液是公司自主研发的GLP-1(胰高血糖素样肽1)和GIP(葡萄糖依赖性促胰岛素多肽)受体双重激动剂,降糖的2期临床,已锁库,正在进行统计分析,临近数据读出;减重的2期临床,已完成了全部受试者的入组,其中5mg、10mg剂量组受试者已全部出组,15mg剂量组受试者尚未出组。(2)BGC0228是公司开发的长效多肽靶向偶联药物,处于1期临床,已完成剂量爬坡和扩展研究,受试者均已出组,正在进行数据清理。

盈利预测、估值与评级

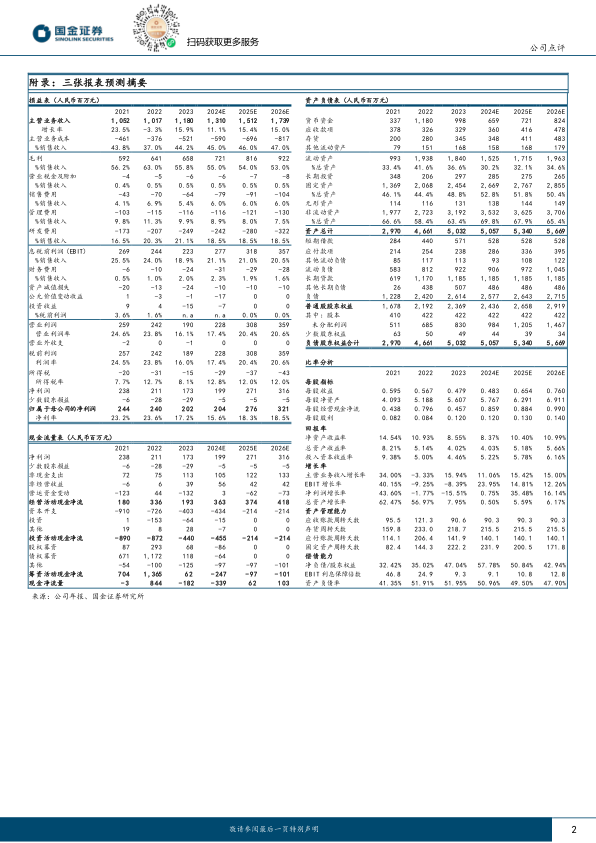

根据公司中报,我们维持营收预测,预计2024/25/26年营收13/15/17亿元;下调利润预测,将2024/25年归母净利润下调17%/30%至2.04/2.76亿元,预计2026年归母净利润3.21亿元。维持“买入”评级。

风险提示

产品销售增长、产能投建以及创新药研发不达预期等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用