博瑞医药(688166)

2024年前三季度业绩稳健增长,BGM0504及吸入制剂进展顺利

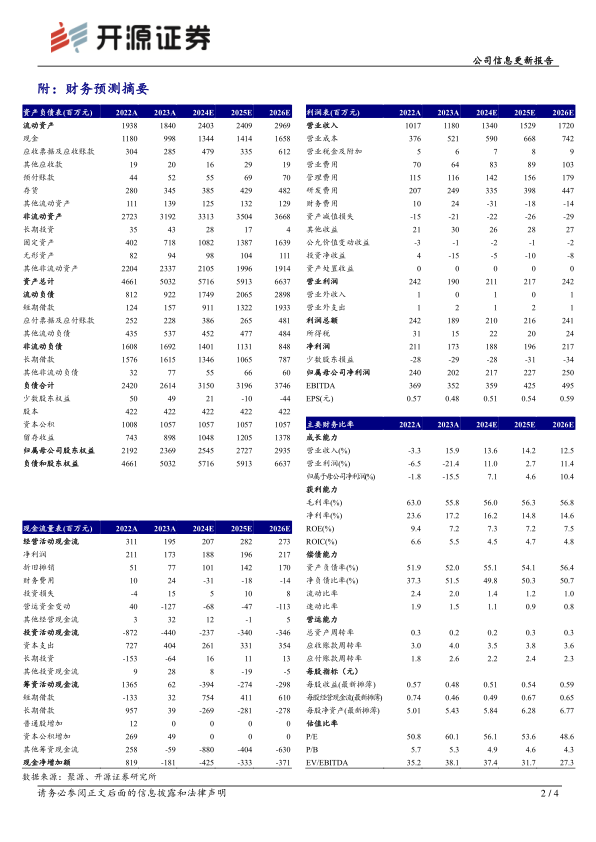

2024年前三季度公司实现营收9.77亿元(同比+6.77%,下文都是同比口径),归母净利润1.77亿元(-7.5%),扣非归母净利润1.74亿元(-7.5%),毛利率58%(-0.58pct),净利率15.02%(-4.3pct)。2024Q3公司实现收入3.19亿元(-2.52%),归母净利润0.71亿元(-13.73%),剔除创新药研发费用影响后,归母净利润同比增长16.11%,扣非归母净利润0.68亿元(-17.34%),毛利率63.58%(+0.42pct),净利率20.22%(-3.71pct)。公司BGM0504临床进展较快,铁剂及吸入制剂研发进展顺利。我们看好公司的长期发展,维持公司的盈利预测,预计公司2024-2026年归母净利润为2.17/2.27/2.5亿元,当前股价对应PE为56.1/53.6/48.6倍,维持“买入”评级。

研发费用率持续提升,期间费用率有所上升

2024年前三季度公司销售费用率、管理费用率、研发费用率、财务费用率分别为5.76%、8.67%、21.74%、3.04%,同比+0.83pct、-0.41pct、+3.83pct、+0.39pct,2024Q3公司销售费用率、管理费用率、研发费用率、财务费用率分别为5.2%、9.07%、21.81%、3.39%,同比+0.1pct、-0.49pct、+3.35pct、+1.53pct。

BGM0504降糖减重临床进展较快,吸入制剂进展顺利

2024年前三季度公司研发投入为2.22亿元,同比增长35.3%,研发投入占营业收入的22.69%。BGM0504注射液减重适应症已获得Ⅲ期临床试验伦理批件,且首例受试者已入组;降糖适应症Ⅲ期沟通交流已获CDE答复,同意开展Ⅲ期临床。BGM0504注射液减重适应症在美国已获批IND,目前首例受试者已入组。仿制药方面,吸入用布地奈德混悬液已在国内申报,噻托溴铵奥达特罗吸入喷雾剂已通过BE试验,噻托溴铵吸入喷雾剂已通过BE试验,噻托溴铵吸入粉雾剂已经完成中试,沙美特罗替卡松吸入粉雾剂临床试验申请已获批,目前首例受试者已入组。羧基麦芽糖铁注射液已完成BE试验。

风险提示:研发失败的风险、业绩不及预期的风险、汇率波动风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用