祥生医疗(688358)

事件:4 月 23 日晚,公司发布 2020 年年度报告: 公司实现营业收入 3.33 亿元,同比减少 9.92%;归母净利润 9,964 万元,同比减少5.23%;扣非净利润 9,088 万元,同比减少 6.79%。经营活动产生的现金流量净额 8,245 万元,同比增加 3.28%。

同日,公司发布 2021 年第一季度报告, 公司实现营业收入 8,157万元,同比增加 21.65%;归母净利润 2,279 万元,同比增加 31.07%;扣非净利润 2,180 万元,同比增加 34.81%。

疫情影响减小,2021 年 Q1 营收同比增速 22%

(1)分季度来看,2020 年 Q1-Q4 实现营业收入分别为 6,706 万元、6,286 万元、8,882 万元、1.14 亿元,同比增速分别为 31.45%、-42.29%、 14.88%、 -13.69%。 其中, Q2 海外市场部分国家受疫情影响、需求延缓,因此同比出现了较大的降幅; Q3 需求明显回升; Q4 为传统销售旺季,而海外疫情影响常规展会的召开。从 2021 年 Q1 来看,营业收入实现了同比 21.65%的快速增长。

(2) 分地区来看, 2020 年境外收入为 2.72 亿元,同比下滑 7.18%,毛利率同比减少 2.57pct 至 57.36%;境内收入为 5,716 万元,同比下滑 25.62%,毛利率同比增加 0.17pct 至 64.82%。 公司整体毛利率下降2.33pct 至 58.58%,主要是营业成本统计口径变更后计入运输费用的影响。

(3)费用率分析,由于线上推广减少宣传费和差旅费,2020 年销售费用率同比下滑 2.10pct 至 11.53%;管理费用率基本持平为6.04%;研发费用率同比提升 2.63pct 至 16.70%,主要系充分募集资金、加快研发投入所致;财务费用率同比提升 3.45pct 至 2.47%,主要系汇率波动所致。综合影响下,公司整体净利率提升 1.48pct 至29.91%。

探索便携化、专科化,定位差异化竞争

通过对公司产品线的梳理,我认为其产品发展路径有三大方向:

(1)便携小型化:公司推出的新兴机型掌上超声 SonoEye 系列在 2020 年 4 月获得欧盟 CE 认证, 2020 年 8 月获得国内注册证, 并于2021 年 2 月取得 FDA 市场准入许可,标志着该系列产品获得了进入包括全球最大 POC 市场(美国)在内的国内外主要市场的销售资质。

(2)专科专用化:推出了 PICC 平板彩超并与 BD 强强联合、互补合作,结合临床实际需求后增加了 ECG 模块实时监测系统,升级后的 PICC 置管专用超声已于 2020 年 7 月取得国内注册证;并试水针对中国妇女的乳腺专用三维超声仪。

(3)品牌高端化:代表产品为 2019 年底推出的 XBit 90 高端推车式超声,XBit 已获得欧盟 CE、美国 FDA、巴西等地区的市场准入许可;其中,2020 年 8 月取得 FDA 市场准入许可,对公司产品在美国及相关海外市场的销售将起到积极推动作用。

再次发布限制性股票激励计划,调动员工积极性

公司发布《2021 年限制性股票激励计划(草案)》,拟向激励对象授予 818,750 股限制性股票,约占公司股本总额 8,000 万股的1.02%。 限制性股票的授予价格为 24 元/股, 首次授予的激励对象包括公司任职的中层管理人员以及技术骨干、业务骨干 69 人,占 2020 年底公司全部职工人数 538 人的 12.83%。

业绩考核目标为以 2020 年公司主营产品超声医学影像设备销售量为业绩基数,对每个考核年度超声医学影像设备销售量定比业绩基数的增长率进行考核,根据各年度业绩考核目标完成情况 X 确定公司层面归属比例。其中 2021 年业绩为 20%-30%, 公司层面归属比例为 80%;若业绩大于 30%,公司层面归属比例为 100%。

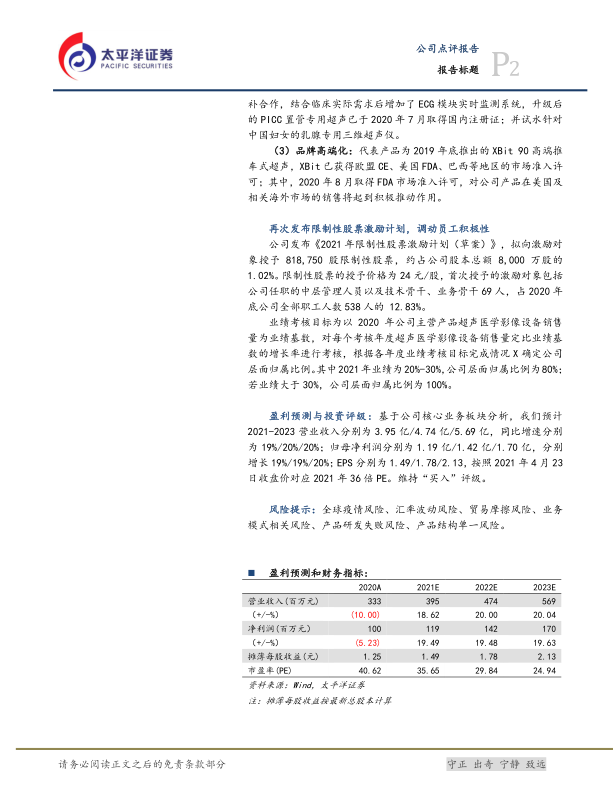

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2021-2023 营业收入分别为 3.95 亿/4.74 亿/5.69 亿,同比增速分别为 19%/20%/20%;归母净利润分别为 1.19 亿/1.42 亿/1.70 亿,分别增长 19%/19%/20%; EPS 分别为 1.49/1.78/2.13,按照 2021 年 4 月 23日收盘价对应 2021 年 36 倍 PE。维持“买入”评级。

风险提示:全球疫情风险、汇率波动风险、贸易摩擦风险、业务模式相关风险、产品研发失败风险、产品结构单一风险。

微信扫一扫-立即使用

微信扫一扫-立即使用