祥生医疗(688358)

核心观点

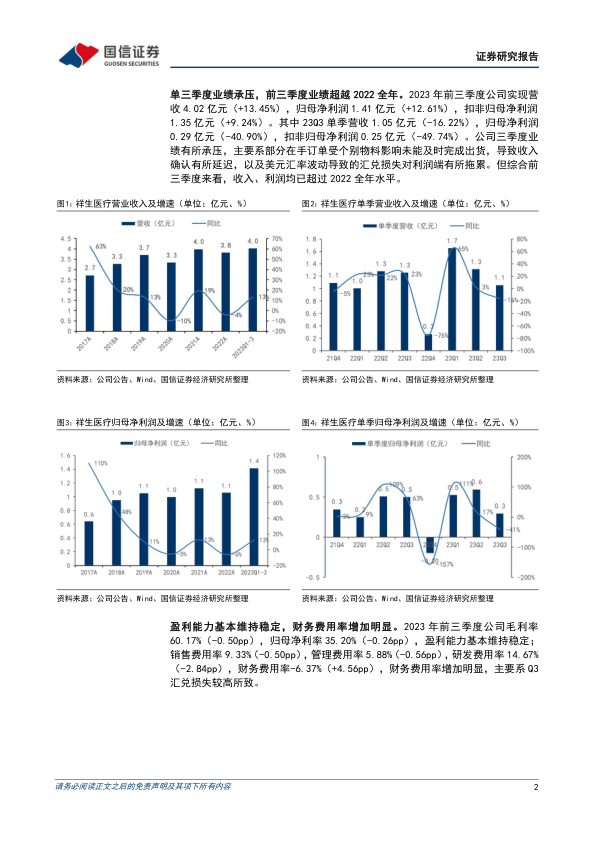

单三季度业绩承压,前三季度业绩超越2022全年。2023年前三季度公司实现营收4.02亿元(+13.45%),归母净利润1.41亿元(+12.61%),扣非归母净利润1.35亿元(+9.24%)。其中23Q3单季营收1.05亿元(-16.22%),归母净利润0.29亿元(-40.90%),扣非归母净利润0.25亿元(-49.74%)。公司三季度业绩有所承压,主要系部分在手订单受个别物料影响未能及时完成出货,导致收入确认有所延迟,以及美元汇率波动导致的汇兑损失对利润端有所拖累。但综合前三季度来看,收入、利润均已超过2022全年水平。

盈利能力基本维持稳定,财务费用率增加明显。2023年前三季度公司毛利率60.17%(-0.50pp),归母净利率35.20%(-0.26pp),盈利能力基本维持稳定;销售费用率9.33%(-0.50pp),管理费用率5.88%(-0.56pp),研发费用率14.67%(-2.84pp),财务费用率-6.37%(+4.56pp),财务费用率增加明显,主要系Q3汇兑损失较高所致。

新领域持续发力,海内外双线发展。国内市场方面,公司5月与国际巨头飞利浦签署合作备忘录,为中国医疗系统提供更多本土化产品及解决方案,持续拓展国内市场,目前合作的新产品拓展顺利。国际市场方面,公司2023年初制定了全新策略,打造“未来超声SonoFamily”的产品理念,涵盖从推车彩超、便携式彩超以及掌超的全线产品,其中公司研发的全球首款超轻薄智能便携彩超SonoAir上半年取得FDA市场准入,放量顺利,获得了包括康养、理疗、美容等跨医疗领域客户的订单和好评,在跨医疗领域的拓展有望为公司带来新的增长点。

投资建议:超声产品推陈出新,新领域持续拓展,维持“增持”评级。

公司是国内超声领军企业,聚焦“小型便捷化、智能化和专科化”,打造差异化竞争优势,产品持续推陈出新,并在跨医疗领域持续拓展。下调盈利预测,预计2023-25年营收为5.8/7.5/9.5亿元(原为6.0/7.7/9.8亿元),同比增长52.6%/28.8%/27.5%,归母净利润为1.8/2.3/3.0亿元(原为1.8/2.3/3.0亿元),同比增长66.2%/30.8%/29.3%,当前股价对应PE=26/20/15x。三季度公司业绩有所波动,随着延迟订单得到确认,全年业绩有望实现高增长。

风险提示:研发失败风险;产品结构单一风险;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用