祥生医疗(688358)

事件:10月26日晚,公司发布2023年前三季度报告:前三季度实现营业收入4.02亿元,同比增长13.45%;归母净利润1.41亿元,同比增长12.61%;扣非净利润1.35亿元,同比增长9.24%。经营性现金流量净额0.48亿元,同比增长65.12%。

其中,2023年第三季度实现营业收入1.05亿元,同比下滑16.22%;归母净利润0.29亿元,同比下滑40.90%;扣非净利润0.25亿元,同比下滑49.74%。经营性现金流量净额0.12亿元,同比下滑27.14%。

外汇波动及生产物料延迟影响第三季度净利润

2023年第三季度公司归母净利润下滑较多,主要系:1)海外业务在公司整体业务中占比较高,形成了较多的外币资产,第三季度美元汇率波动导致这部分外币资产折算成人民币时产生汇兑损失,而去年同期为汇兑收益,进而对净利润产生一定程度的影响;2)第三季度部分在手订单受个别物料影响未能及时完成出货,对公司销售收入产生影响,进而影响净利润。

前三季度财务数据稳健,第三季度财务费用波动较大

2023年前三季度,公司的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为60.17%、9.33%、5.88%、14.67%、-6.37%、35.20%,分别变动-0.50pct、-0.50pct、-0.56pct、-2.84pct、+4.56pct、-0.26pct。公司整体财务数据稳健,财务费用率的变动主要和美元汇率波动有关。

其中,2023年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率、整体净利率分别为59.97%、9.24%、6.50%、20.18%、0.70%、27.95%,分别变动-2.83pct、+0.16pct、-0.94pct、+1.41pct、+16.93pct、-11.68pct。其中,财务费用率提升明显,主要系美元汇率波动产生的汇兑损失。

牵手飞利浦,展开移动超声中国本土化合作

公司的便携超声产品跻身全球市场份额前10名,其中掌上超声市占率位居国产品牌第一,在放射科、妇科等临床科室应用广泛。

今年5月,飞利浦与祥生医疗正式签署合作备忘录,双方将在移动超声领域展开尖端合作,推出本土化产品及解决方案,为更多的中国患者带来优质且可负担的诊疗关护服务。

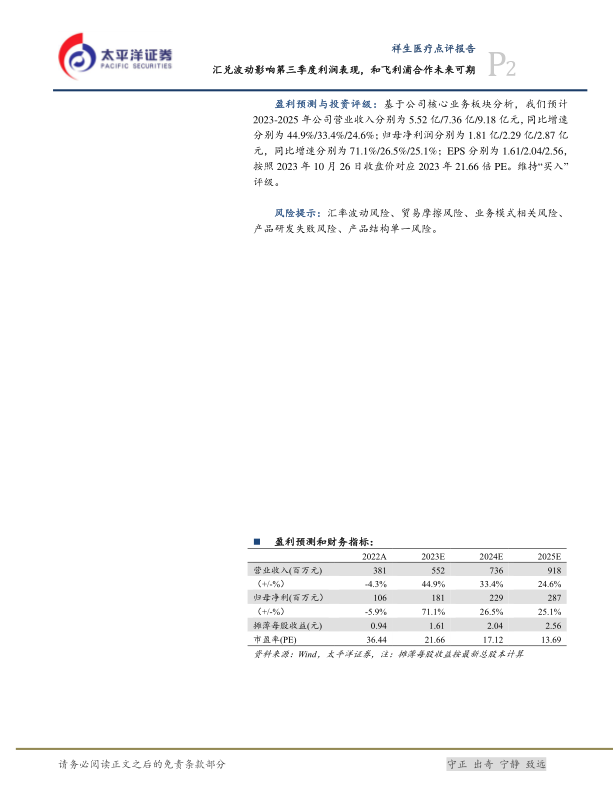

盈利预测与投资评级:基于公司核心业务板块分析,我们预计2023-2025年公司营业收入分别为5.52亿/7.36亿/9.18亿元,同比增速分别为44.9%/33.4%/24.6%;归母净利润分别为1.81亿/2.29亿/2.87亿元,同比增速分别为71.1%/26.5%/25.1%;EPS分别为1.61/2.04/2.56,按照2023年10月26日收盘价对应2023年21.66倍PE。维持“买入”评级。

风险提示:汇率波动风险、贸易摩擦风险、业务模式相关风险、产品研发失败风险、产品结构单一风险。

微信扫一扫-立即使用

微信扫一扫-立即使用