祥生医疗(688358)

核心观点

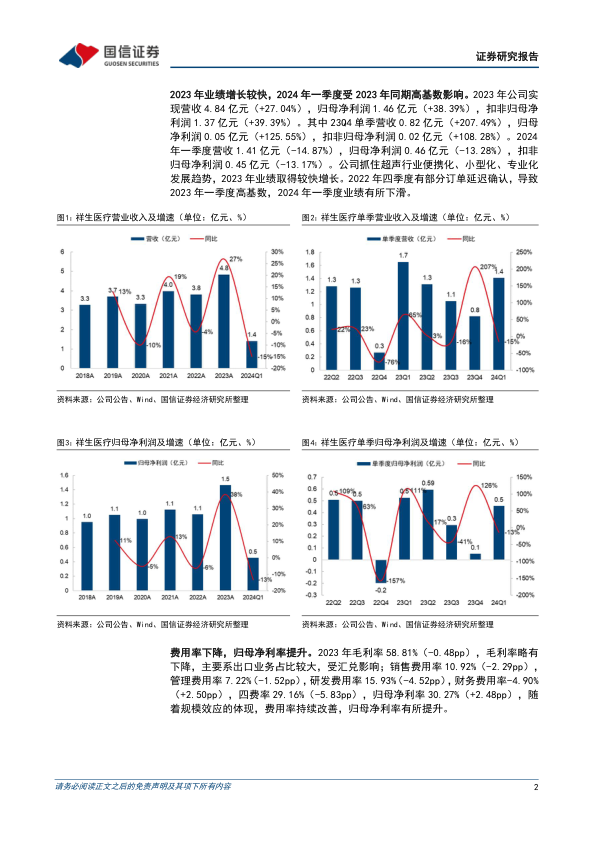

2023年业绩增长较快,2024年一季度受2023年同期高基数影响。2023年公司实现营收4.84亿元(+27.04%),归母净利润1.46亿元(+38.39%),扣非归母净利润1.37亿元(+39.39%)。其中23Q4单季营收0.82亿元(+207.49%),归母净利润0.05亿元(+125.55%),扣非归母净利润0.02亿元(+108.28%)。2024年一季度营收1.41亿元(-14.87%),归母净利润0.46亿元(-13.28%),扣非归母净利润0.45亿元(-13.17%)。公司抓住超声行业便携化、小型化、专业化发展趋势,2023年业绩取得较快增长。2022年四季度有部分订单延迟确认,导致2023年一季度高基数,2024年一季度业绩有所下滑。

费用率下降,归母净利率提升。2023年毛利率58.81%(-0.48pp),毛利率略有下降,主要系出口业务占比较大,受汇兑影响;销售费用率10.92%(-2.29pp),管理费用率7.22%(-1.52pp),研发费用率15.93%(-4.52pp),财务费用率-4.90%(+2.50pp),四费率29.16%(-5.83pp),归母净利率30.27%(+2.48pp),随着规模效应的体现,费用率持续改善,归母净利率有所提升。

便携式设备放量驱动海外业务增长。公司持续打造“未来超声SonoFamily”的产品理念,涵盖从推车彩超、便携式彩超以及掌超的全线产品,研发的全球首款超轻薄智能便携彩超SonoAir2023上半年取得FDA市场准入,放量顺利,推动海外业务快速增长,2023年公司境外收入4.2亿元,同比增长41.4%。

投资建议:公司聚焦“小型便捷化、智能化和专科化”,打造差异化竞争优势,2023年业绩实现快速增长。考虑国内行业整顿影响,下调24、25年盈利预测,新增2026年盈利预测,预计2024-26年营收6.75/8.85/11.01亿元(原24-25年为7.7/9.8亿元),同比增速40%/31%/24%,归母净利润2.11/2.80/3.63亿元(原24-25年为2.3/3.0亿元),同比增速44%/32%/30%,当前股价对应PE=16/12/9x,上调为“买入”评级。

风险提示:研发失败风险;产品结构单一风险;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用