英科医疗(300677)

百年未有之机遇,加速向全球行业龙头迈进,维持“买入”评级

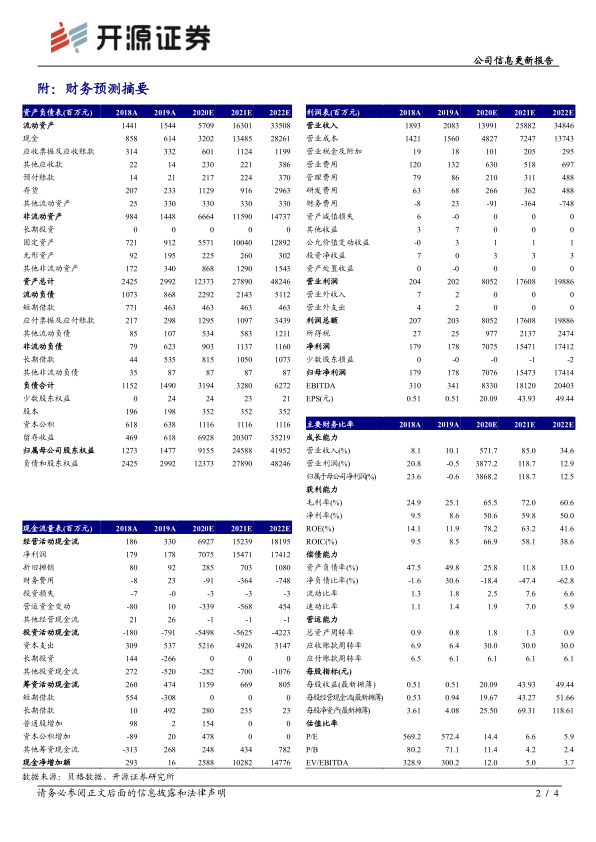

2020 年业绩预告归母净利润 68-73 亿元,业绩中值 70.5 亿元,其中第四季度 24.3-29.3 亿元,预计较第三季度 24.5 亿元持续增长,其中 Q4 丁腈胶乳和 PVC 糊树脂涨价预计影响 4-6 个亿净利润。全球新冠疫情导致防护手套需求激增,价格大幅增长;同时 2020 年公司产能大幅提升,从 2019 年底 190 亿只增加到 2020 年底 360 亿只,同比增速 89.5%,未来 2-3 年公司产能持续快速扩张,保守预计占到全球 30%市场份额。基于手套价格高位持续时间和产能有望超预期,我们上调2021-2022 年公司归母净利润,保守预计 2020-2022 年净利润分别为 70.8、 154.7和 174.1 亿元(前值 75.3、 120.4、 72.9 亿元), EPS 分别为 20.1/43.9/49.4 元,当前股价对应 PE 分别为 14.4/6.6/5.9 倍,维持“买入”评级。

新冠疫情导致丁腈手套需求 3 倍增量,疫情过后需求有望提速

2014-2019 年乳胶手套需求复合增速 8%左右, 2019 年销量约 2600 亿只,丁腈手套增速 10%左右,销量约 1600 亿只。 根据美国供应环节特别工作组报告, 2020年 3-7 月丁腈手套平均单月需求量约 90 亿只,大约是疫情前的 3 倍( 疫情前单月 30 亿只左右),其中医院需求从单月 10 亿只左右,增加至 50 亿只左右, 4 倍增量,长期护理和紧急救护均增加 1 倍以上。 我们预测疫情期间全球丁腈手套缺

3400 亿只左右,疫情后需求有望提速。

加速扩建高质量优势产能,有望跨越式成长为全球最具竞争力行业龙头上游布局原材料和投资热电联产,制造成本有望显著降低,生产线效率已达全球最高水平,成本端大幅领先竞争对手。 凭借国内工业配套、土地、劳动力等优势加速扩建产能, 保守预测 2021-2022 年产能分别到 800 亿只和 1200 亿只, 2021年一季度有望成为全球最大的非天然橡胶手套供应商, 3 年产能有望突破 1500亿只,跨越式成为行业领头羊。 销售渠道和品牌能力全球第一, 自有品牌销量占比大幅增加,商业模式有望从 ODM 向 OBM 延伸,盈利能力有望大幅提升

风险提示: 产能扩建低预期;中美贸易摩擦影响出口;原材料涨价;汇率大幅波动;销售不及预期及降价。

微信扫一扫-立即使用

微信扫一扫-立即使用